Ein Gastbeitrag von Mario Schüttauf, Global Head of Product Management Retail Clients, Commerz Real

Offene Immobilienfonds sind wie andere Sachwertprodukte seit der Zinswende deutlich in die Defensive geraten. Im Sog sinkender Immobilienbewertungen, steigender Finanzierungskosten und zunehmender Attraktivität festverzinslicher Anlagen wie Tages- und Festgeldkonten ebbten die Mittelzuflüsse spürbar ab. Parallel dazu stiegen die Abgesänge auf diese Anlageklasse von sogenannten Experten: Deren Tonhöhen reichen von tiefer Krise bis zum absehbaren Untergang dieses Investmentvehikels. Das mag zwar Schlagzeilen bringen und für Aufmerksamkeit sorgen, doch mit der Realität hat das wenig zu tun.

Denn was auf den ersten Blick wie ein Sturm aussieht, entpuppt sich bei näherer, langfristiger Betrachtung lediglich als vorübergehender Gegenwind, allenfalls als steife Brise: unangenehm, aber nicht ernsthaft gefährlich. Seit Einführung der Anlageform vor über 50 Jahren hat es immer wieder auch schwierigere Phasen gegeben, teilweise mit viel weitreichenderen Folgen als heute. Man denke da an die letzte wirkliche Krise um das Jahr 2008. Sie führte dazu, dass die Politik unter anderem mit dem Kapitalanlage-Gesetzbuch (KAGB) gravierende Regeländerungen vornahm, um das Produkt noch sicherer zu machen. Von einer solchen Krise sind wir heute weit entfernt. Was nicht heißt, dass sich offene Immobilienfonds nicht weiterentwickeln müssen – ganz im Gegenteil. Zeit also eine Lanze für den offenen Immobilienfonds zu brechen und notwendigen Veränderungen aktiv und strategisch zu gestalten.

Stabilität ins Portfolio bringen

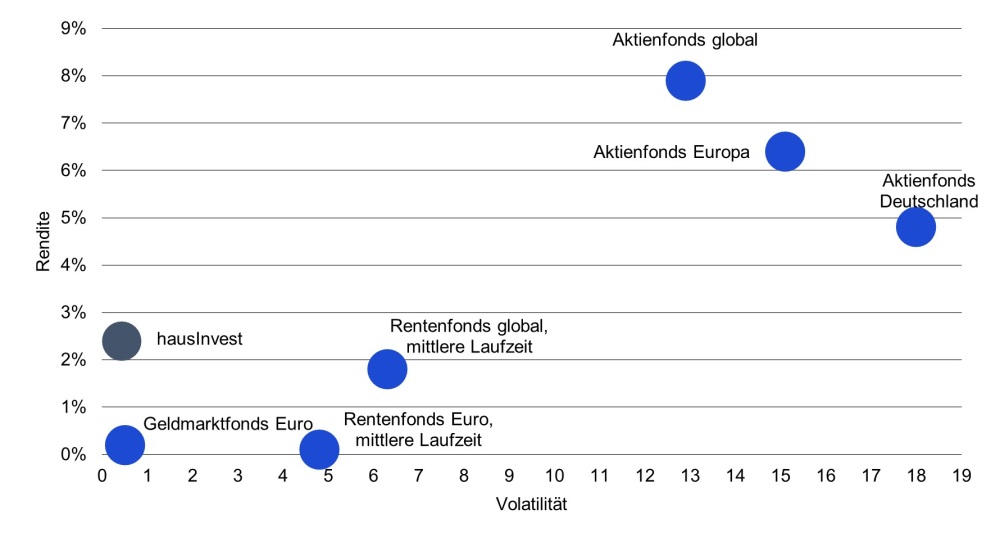

Offene Immobilienfonds waren und sind Stabilitätsanker in einem risikodiversifizierten Portfolio für einen langfristigen Vermögensaufbau. Sie waren nie Anlageprodukte zur kurzfristigen Renditemaximierung! Diese Funktion lässt sich an konkreten Zahlen ablesen: Verglichen zu global investierten Aktienfonds, die in den vergangenen zehn Jahren eine Volatilität von durchschnittlich 12,8% aufwiesen, lag diese beispielsweise beim hausInvest der Commer Real bei nur 0,3% Prozent. Ihre höhere Rendite bezahlten die Aktienfonds also mit einer sehr viel höheren Volatilität. Auch globale Rentenfonds wiesen eine solche auf, wohlgemerkt trotz geringerer Rendite. (Quelle: Commerz Real AG sowie BVI-Wertentwicklungsstatistik, Einmalanlage, Euro-Basis, Stand: 30.06.2024. Wertentwicklung des hausInvest berechnet nach BVI-Methode, ohne Ausgabeaufschlag, Ausschüttung sofort wieder angelegt).

Seite 1 Offene Immobilienfonds müssen sich weiterentwickeln

Seite 2 Überwiegend konstante Wertentwicklung

- Anmelden, um Kommentare verfassen zu können