„Wollen hochgeschätzter Partner- und Kooperationsversicherer sein“

Interview mit Dr. Florian Sallmann, Vorstandsvorsitzender der InterRisk Versicherungen

Herr Dr. Sallmann, was hat Sie dazu motiviert, die neue Aufgabe als Vorstandsvorsitzender der InterRisk anzunehmen?

Es hat mich in besonderer Weise gereizt, die Gesamtverantwortung für ein Unternehmen zu übernehmen, das im Komposit- und im Lebenbereich umfassend aufgestellt ist und einen hervorragenden Ruf genießt. In meiner früheren Tätigkeit war ich als Head of Broker für das Maklergeschäft eines großen Konzerns verantwortlich und habe dabei spezifische Erfahrungen gesammelt und ein umfangreiches Netzwerk aufgebaut, was der InterRisk und mir jetzt von großem Nutzen ist. Mir bietet sich die Möglichkeit, Potenziale zu heben und Synergien zu erzeugen und so die InterRisk in eine neue Ära zu führen. So verfüge ich über eine feste Basis für meine Aufgabe.

Welche Akzente setzen Sie als neuer Vorstandsvorsitzender und wie werden sich Ihre Ansätze von denen Ihres Vorgängers unterscheiden?

Mein Vorgänger war der Architekt der heutigen InterRisk, ihm danke ich für das grundsolide Fundament, auf dem ich aufbauen kann. Als Allererstes sind mir unsere Mitarbeiterinnen und Mitarbeiter wichtig. Auf ihre Kompetenz und ihr Engagement kommt es an, wenn wir erfolgreich sein wollen. Ich habe einen kulturellen Wandel in unserer Mannschaft eingeleitet, der mit einem neuen Teamgeist uns alle beflügelt. In internen Workshops habe ich die interne Kommunikation und Erfolgsorientierung in Schwung gebracht und dafür breite Anerkennung in unserer Mannschaft gefunden.

Wie bewerten Sie die bisherige Entwicklung des Versicherers? Welche Aspekte möchten Sie bewahren, welche weiterentwickeln?

Worauf es ankommt, ist der wirtschaftliche Erfolg. Hier müssen wir ordentlich Gas geben; unsere prämierten Produkte und unsere Servicequalität stellen eine sehr gute Basis zur Steigerung des wirtschaftlichen Wachstums dar. Das ist meine Hauptzielrichtung.

Damit deutet sich also ein umfangreicherer Veränderungsprozess bei der InterRisk an?

Die InterRisk ist eine leicht angestaubte Perle, die wir kräftig polieren müssen und werden. Dabei ist es uns ein elementares Anliegen, die Kundenzentrierung zu stärken. Der Makler steht als unser Partner im Mittelpunkt! Was die zukünftige Entwicklung angeht, bin ich sehr zuversichtlich. Das Potenzial unserer Gesellschaft und der eingeleitete Transformationsprozess sind die Basis.

Was sind die wichtigsten Ziele dieser Transformation?

Als Erstes werden wir die interne Kommunikation und das Empowerment unserer Mitarbeiterinnen und Mitarbeiter deutlich verstärken. Im Rahmen der angestoßenen Transformation werden wir vieles verändern; wir befinden uns in einem kontinuierlichen und dynamischen Verbesserungsprozess.

Hierbei stehen Workflow, Performance und Customer Experience im Vordergrund. Um den Workflow zu beschleunigen, haben wir angefangen, unsere Prozesse zu verschlanken und auf ausgereifte Branchenstandards zur Normierung zuzugreifen. Damit erfüllen wir eine für uns sehr relevante Prämisse, nämlich die Kostenoptimierung. Von unserer verbesserten Performance profitieren wir selber, aber gleichermaßen unsere Vertriebspartner, mit denen wir auf Augenhöhe zusammenarbeiten. Durch schnelle und transparente Abläufe, Intensivierung der partnerorientierten Wissensweitergabe und eine marktgerechte Erweiterung unseres Portfolios optimieren wir die Customer Experience. Was uns dabei wichtig ist: Wir bieten nicht schlichtweg Produkte, sondern Lösungen. Wir wollen ein hochgeschätzter Partner- und Kooperationsversicherer sein.

Was bedeutet das für die Leben- bzw. die Nicht-Leben-Gesellschaft?

Meine Ausführungen gelten für beide Gesellschaften. Beide sind ganz eng miteinander verzahnt. Die Anforderungen, um langfristig im Markt erfolgreich zu sein, sind bei uns überall gleich.

Blicken wir in die Gegenwart: Wie ist das Neugeschäft 2025 angelaufen?

Das Neugeschäft ist bisher verhalten angelaufen. Das hat aus meiner Sicht aber weniger mit den Produkten oder dem Vertrieb zu tun als vielmehr mit der schwierigen wirtschaftlichen Gesamtlage und der damit in der Bevölkerung bestehenden Unsicherheit. Um es schlicht auszudrücken: Die Leute haben kein Geld und sparen lieber, anstatt zu konsumieren oder auch vorzusorgen.

Was bedeutet dieser verhaltene Start für das Gesamtjahr 2025?

Wir bleiben optimistisch. Das liegt zum einen an unseren attraktiven Produkten, hier möchte ich exemplarisch Risikoleben, BU, Hausrat oder Haftpflicht hervorheben, die in der Maklergunst weit oben stehen. Diese Produkte werden wir in den nächsten Monaten besonders pushen. Dazu kommt die Unfallversicherung, für die wir vor Kurzem zu unserer großen Freude eine wichtige Auszeichnung erhalten haben.

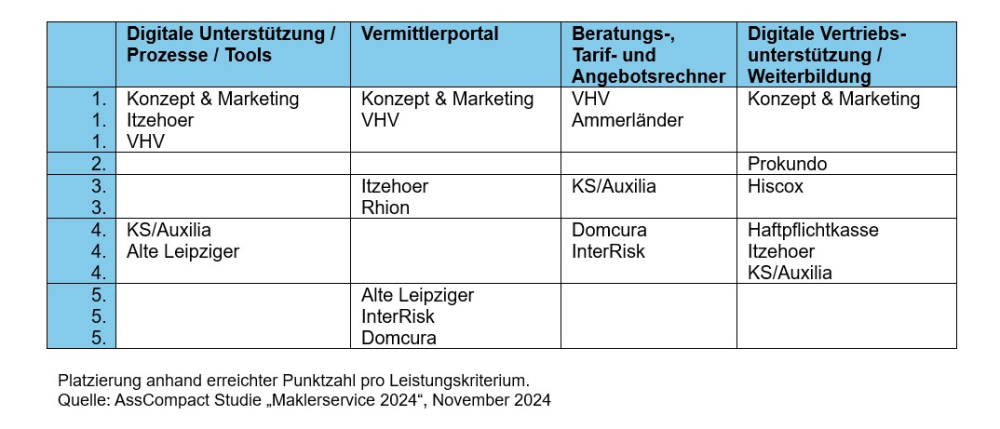

Dafür sind engagierte Maklerbetreuer besonders wichtig. Laut aktueller AssCompact Maklerservice-Studie liegt die InterRisk beim Engagement der Maklerbetreuer bei Komposit jedoch nur im Mittelfeld. Welche Maßnahmen planen Sie, um Ihre Maklerbetreuung zu stärken?

Ich bin seit wenigen Wochen im Amt und habe sogleich den Transformationsprozess angestoßen. Veränderungen konnten sich auf die Ergebnisse naturgemäß noch nicht auswirken. Mittelmäßig ausgeprägt waren in der Studie u. a. Erreichbarkeit, Verbindlichkeit und Reaktionszeit. Wie ich Ihnen sagte, sind diese Kriterien für uns von hoher Priorität. Gemäß unseren Zielsetzungen müssen und werden wir hier besser werden. Entscheidend für die zurückhaltende Bewertung der Makler sind aber nicht Mängel in Goodwill oder Kompetenz der Mitarbeiter. Die personelle Ausstattung von Vertrieb und Backoffice ist einfach zu bescheiden. Dies werden wir – mit Augenmaß – zum Vorteil unserer Partner und deren Kunden ändern.

Die Altersvorsorge soll ebenfalls zum zentralen Thema für die InterRisk werden, dafür ist der Anbieter ja nicht unbedingt bekannt. Welches Ziel verfolgen Sie?

Ja, wir werden unseren Fokus zunehmend auf Vermögensaufbau und Altersvorsorge legen. Für die Altersvorsorge gilt das Drei-Säulen Modell aus gesetzlicher Rentenversicherung, betrieblicher Altersversorgung und privater Vorsorge. Über eine betriebliche Altersversorgung verfügen nur 54% der Arbeitnehmerschaft, die gesetzliche Rentenversicherung reicht, wie allgemein bekannt, nicht aus, um den gewohnten Lebensstandard aufrechtzuerhalten. Private Vorsorge ist damit der Schlüssel, um im Alter finanziell ausreichend abgesichert zu sein. Unsere Vision in der Altersvorsorge ist ein diversifiziertes Angebot, um den individuellen Präferenzen unserer Kunden und Vertriebspartner zu entsprechen. Die Kapitallebensversicherung stellt eine Kombination aus stabilen Beiträgen, Todesfallschutz und sicherer Geldanlage mit garantierter Verzinsung dar. Bei der klassischen Lebensversicherung setzt der Sparvorgang früh ein. Das Ergebnis ist eine lebenslange Rentenzahlung mit Garantieverzinsung und zusätzlichen Überschussanteilen.

Der Trend geht ja eindeutig in Richtung Kapitalmarktbeteiligung. Was wollen Sie risikofreudigeren Kunden bieten?

Als Perle in unseren Altersvorsorgeangeboten sehen wir unsere Fondsrente an. Der Kunde ist sehr flexibel und kann im Gespräch mit seinem Berater sein eigenes Portfolio entsprechend dem individuellen Chance-Risiko-Profil aus ETFs und/oder gemanagten Fonds selbst zusammenstellen. Unsere Fondsrente stellt eine moderne und attraktive Form des Vermögensaufbaus und der Altersvorsorge dar. Sie stärkt die Vertriebspartner in diesem Beratungssegment, wir unterstützen sie dabei durch die Vielseitigkeit des Angebots und schnelle Tools für die Beratung.

Sie bieten mit dem Softwareanbieter samperform bereits eine Lösung für eine individuell passende Anlagestrategie. Welche Argumente geben Sie damit Maklern mit auf den Weg?

Die Erstellung eines passenden Portfolios sollte aus unserer Sicht anwenderfreundlich und vollumfänglich sein. Die Fondsauswahl muss mit wenigen Klicks getroffen werden können, eine sichere Dokumentation muss natürlich auch integriert sein. Um hier state of the art zu sein, haben wir uns mit einem starken Partner zusammen-getan: Mit samperform bieten wir unseren Vertriebspartnern in unserem bewährten Tarifrechner eine einfache und komfortable Anwendung, die erforderliche ESG-Konformität in einer Fondspolice umzusetzen.

Sie bieten ja auch Berufsunfähigkeitsversicherungen an, deren Bedingungen Sie kürzlich optimiert haben. Welche konkreten Änderungen wurden vorgenommen, um Verständlichkeit und Transparenz zu verbessern?

Der Abschluss eines Versicherungsvertrages war schon immer eine absolute Vertrauenssache. Als Versicherer gewinnen wir Vertrauen nur durch klare, leicht verständliche Vertragsbedingungen – ohne Spielraum für unterschiedliche Auslegungen. Nehmen wir ganz konkret die Obliegenheiten in der Berufsunfähigkeit. Kein Thema, das bisher wirklich ein Aufhänger war im Beratungsgespräch. Hier haben wir an Stellschrauben gedreht: Bereits beim Vertragsabschluss ist der Versicherungsnehmer im Bilde, welche Auskünfte wir im Fall der Fälle benötigen. Es gilt in Sachen Obliegenheiten genau das, was bei Vertragsunterzeichnung in den beiliegenden Bedingungen fixiert ist. So schaffen wir Transparenz, die sich auszahlt, denn mit glasklar formulierten Obliegenheiten lässt es sich im Kundengespräch vertrauensbildend und mit belegbaren Fakten argumentieren.

Wie stellen Sie sicher, dass die Versicherungsbedingungen weiterhin kundenfreundlich und frei von Interpretationsspielräumen bleiben?

Zunächst einmal gilt das, was ich schon bei der vorigen Frage ausgeführt habe: Wir wollen in Sachen Transparenz so anspruchsvoll wie möglich sein und kontinuierlich besser werden. Wir haben uns dazu auch externer Expertise einer erfahrenen Beraterfirma bedient. Unter dem Motto „Wir schaffen Transparenz in der Versicherungswirtschaft“ wurden unsere Bedingungen in puncto Kundenfreundlichkeit und Klarheit im allerbesten Sinne mit Leben gefüllt.

Um unsere Vertriebspartner kontinuierlich auf dem Laufenden zu halten, haben wir auf unserem Webinar-Kanal „Inter Visio live“ eine komplette Sendereihe auf die Beine gestellt und in unserer Mediathek hinterlegt.

Wir dürfen also jede Menge Neuerungen im Produktbereich erwarten. Anknüpfend an den oben angesprochenen Transformationsprozess: Wo sehen Sie noch strategische Verbesserungsmöglichkeiten?

Es gibt noch eine spezifische Herausforderung für die InterRisk: Die Marke ist im Markt zu wenig bekannt. Hier sind wir dabei, die Dinge zu ändern. Wir haben im Bereich Presse- und Öffentlichkeitsarbeit bereits personelle Kapazitäten eingerichtet, erste Maßnahmen ergriffen und entsprechende Planungen aufgesetzt. Mit einem gewachsenen Bekanntheitsgrad und einer gestiegenen Reputation werden wir einen noch besseren Zugang zu Maklern und Kunden haben und neue Partner gewinnen.

Welche Rolle spielt die Digitalisierung bei der strategischen Neuausrichtung?

Die Digitalisierung ist ein unverzichtbares Vehikel, um Prozesse zu beschleunigen und rasch zu fallabschließenden Ergebnissen zu kommen. Die Transformation beinhaltet für uns auch eine verstärkte Weiterentwicklung unseres Digitalisierungslevels. Dem zunehmenden Einsatz künstlicher Intelligenz stehe ich aufgeschlossen gegenüber. Wir werden die Entwicklung aktiv beobachten und dort, wo es angezeigt ist, über den Einsatz entscheiden. Aber abgesehen von allen technischen Anforderungen und Einsatzmöglichkeiten: Der Mensch steht für uns im Mittelpunkt, die Kundenbetreuung bleibt persönlich, sie ist geprägt von Kontinuität, Stabilität und Qualität. Und „auf Augenhöhe“ heißt zugleich beiderseitiges Vertrauen.

Diesen Beitrag lesen Sie auch in AssCompact 04/2025 und in unserem ePaper.

Dr. Florian Sallmann

Dr. Florian Sallmann