Ein Artikel von Prof. Michael Hauer, Gesellschafter und Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP)

Aufgrund eines aus fachlicher Sicht „verrückten“ Szenarios von niedrigen Zinsen bei gleichzeitig hoher Inflation stellen Aktienfonds eine in vielen Fällen optimale Altersvorsorgelösung dar. Zwangsläufig stellt sich dabei die Frage, ob diese nun als Direktinvestment oder im Rahmen einer Fondspolice umgesetzt werden soll.

Altersvorsorge auf der Basis von Versicherungslösungen bietet neben den oftmals in Fondspolicen angebotenen günstigen institutionellen Anteilsklassen bzw. auch ETFs zwei entscheidende Vorteile gegenüber einem Direktinvestment in Fonds.

Der erste Vorteil: die lebenslange Leibrente

Laut wissenschaftlichen Studien unterschätzen die meisten Deutschen ihre Lebenserwartung deutlich. Die Statistik zeigt, dass die Menschen immer älter werden. Rentenversicherungen bieten die Möglichkeit einer Leibrente, die dieses finanzielle Langlebigkeitsrisiko abdeckt. Bei Rentenbeginn kann der Versicherungsnehmer wählen, ob er sein Kapital auszahlen lassen oder in eine Leibrente umwandeln möchte – wobei nur eine Leibrente eine Absicherung gegen das finanzielle Langlebigkeitsrisiko bietet.

Der zweite Vorteil: die steuerlichen Vorzüge des Versicherungsprodukts

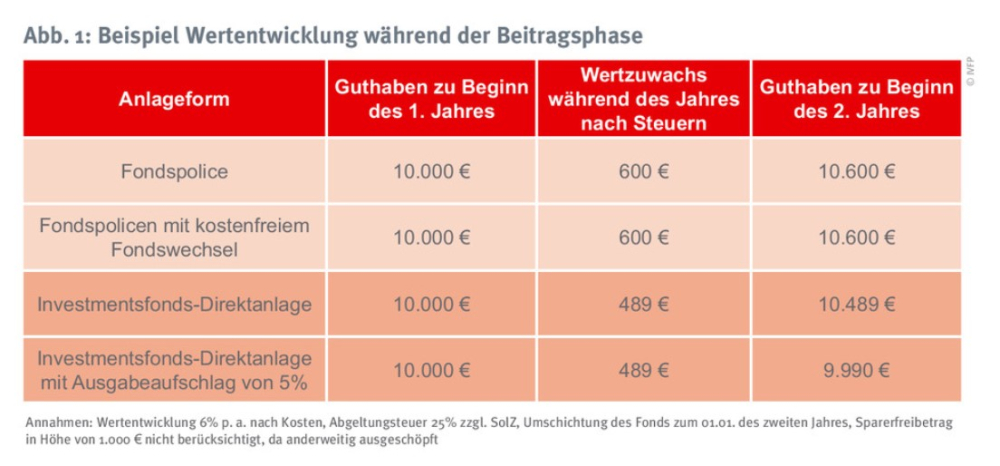

In der Einzahlungsphase sind die Erträge einer privaten Rentenversicherung von der Abgeltungsteuer befreit. Während der Beitragsphase werden im Versicherungsmantel also keine direkten Steuern auf Zinsen und Dividenden bzw. auf Gewinne bei Fondswechsel für den Anleger fällig. Dies kann innerhalb des Versicherungsmantels zu einem höheren Guthaben (Zinseszinseffekt) führen, was sich insbesondere bei Veränderungen der Kapitalanlage (Fondswechsel) zeigt.

Den Effekt der Abgeltungsteuerfreiheit in der Fondspolice veranschaulicht das in Abb. 1 dargestellte vereinfachte Beispiel.

Bei der Fondspolice findet kein Abgeltungsteuerabzug statt und bei einem Fondswechsel wird in der Regel kein Ausgabeaufschlag erhoben.

Bei der Direktanlage wird von einer Wertsteigerung von 600 Euro die Abgeltungsteuer (25% zzgl. Solidaritätszuschlag (SolZ)), d. h. 26,375%, abgezogen. Seit Einführung des Investmentsteuerreformgesetzes gibt es noch eine steuerliche Teilfreistellung der Wertsteigerung, d. h., von 26,375% sind 30% bei einem Aktienfonds steuerfrei. Somit sind 26,375% × 70% = 18,46% an Abgeltungsteuer zu zahlen. Die 600 Euro werden also gemindert um 600 Euro × 18,46% = 111 Euro (gerundet). Der Ertrag nach Steuer beträgt 600 Euro – 111 Euro = 489 Euro.

Wird das Guthaben in Höhe von 10.489 Euro in einen neuen Fonds investiert und unterstellt man einen Ausgabeaufschlag von 5%, bleibt nach Steuer und Kosten ein Fondskapital in Höhe von 10.489 Euro – 5% = 9.990 Euro.

Seite 1 Die Gretchen-Frage: Fonds-Direktanlage oder Fondspolicen?

Seite 2 Steuerliche Regelungen bei Wahl der Kapitalzahlung

Prof. Michael Hauer

Prof. Michael Hauer - Anmelden, um Kommentare verfassen zu können