Ein Artikel von Michael Hoppstädter, Geschäftsführer der Longial GmbH, dem bAV-Beratungsunternehmen von ERGO in Düsseldorf

Als ob die betriebliche Altersversorgung in Deutschland während der Anwartschaft bzw. Beitragszahlungsphase nicht schon komplex genug ist. Wenn der Ablauf des Versorgungsvertrages und die Fälligkeit der Versorgungsleistung anstehen, haben die Versorgungsberechtigten und der Arbeitgeber gegebenenfalls weitere Entscheidungen zu treffen. Mit mehr oder weniger gravierenden Auswirkungen.

Aber fangen wir ganz vorne an: Was ist überhaupt eine betriebliche Altersversorgung (bAV)? Nach § 1 Abs. 1 Satz 1 des Betriebsrentengesetzes (BetrAVG) liegt eine bAV vor, wenn „einem Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses vom Arbeitgeber zugesagt“ werden. Zu den möglichen Auszahlungsformen dieser Leistungen macht das BetrAVG keine weiteren Angaben.

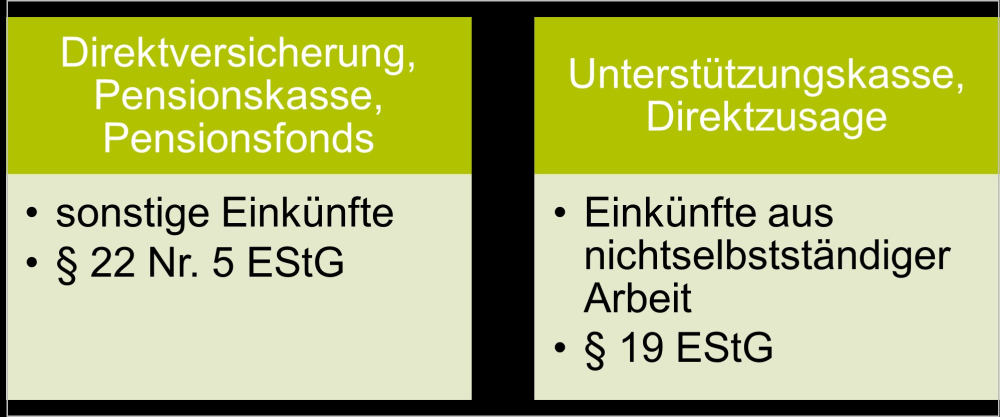

Auszahlungsformen der bAV

Die bAV zieht ihren Reiz unter anderem auch aus steuerlichen Vorteilen, die eine bAV für die Beteiligten, also insbesondere Arbeitgeber und Versorgungsberechtigte, mit sich bringen kann. Für die sogenannten versicherungsförmigen Durchführungswege Direktversicherung, Pensionskasse und Pensionsfonds gilt – soweit keine Riester-Förderung in Anspruch genommen wird – derzeit die steuerliche Förderung des § 3 Nr. 63 EStG, wonach jährlich Beiträge bis zu 8% der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung steuerfrei aufgewendet werden können. Dies gilt aber unter anderem nur unter der Voraussetzung, dass die Auszahlung in den in § 82 Abs. 2 Satz 2 EStG genannten Formen erfolgt, also

- in Form einer lebenslangen Leibrente oder

- in Form einer Ratenzahlung im Rahmen eines Auszahlungsplans mit Restkapitalverrentung ab spätestens dem 85. Lebensjahr oder

- in Form einer Einmalkapitalauszahlung anstelle der beiden vorgenannten Alternativen, soweit die betreffende Kapitaloption nicht außerhalb des letzten Jahres vor dem vertraglich vorgesehenen Beginn der Altersversorgungsleistung ausgeübt wurde.

Für sogenannte Altzusagen – also Verträge, die auf einer Versorgungszusage beruhen, die vor dem 01.01.2005 erteilt wurde – gelten abweichende Regelungen.

Die steuerliche Behandlung des Aufwands für eine betriebliche Altersversorgung über den Durchführungsweg Direktzusage richtet sich nach § 6a EStG (Bildung von Pensionsrückstellungen). Die Form der späteren Auszahlung ist bei einer solchen Förderung nicht weiter eingeschränkt. Lebenslange Leibrenten und Einmalzahlungen, aber auch abgekürzte Leibrenten bzw. Ratenzahlungen kommen als mögliche Auszahlungsalternativen in Betracht.

Im Durchführungsweg Unterstützungskasse richtet sich die steuerliche Förderung des Aufwands für eine betriebliche Altersversorgung schließlich nach § 4d EStG. Dort wird zwischen der Förderung nicht-lebenslänglicher und lebenslänglicher Leistungen unterschieden. Eine für die bAV sachgerechte Finanzierung setzt dabei im Sinne des § 4d EStG die Zusage einer lebenslänglich laufenden Leistung voraus. Eine solche liegt bei einer lebenslangen Leibrente, aber auch bei einer einmaligen Kapitalleistung vor, welche an die Stelle einer lebenslänglich laufenden Leistung tritt. Die steuerliche Förderung anderer Auszahlungsformen kommt hingegen nur unter bestimmten Bedingungen in Betracht.

Steuerliche Behandlung von Versorgungsleistungen

Auch wenn es die Versorgungsberechtigten nicht immer wahrhaben wollen, Versorgungsleistungen einer betrieblichen Altersversorgung stellen grundsätzlich steuerpflichtige Einkünfte dar. Wie Versorgungsleistungen bei Auszahlung steuerlich behandelt werden, hängt dabei zunächst von dem gewählten Durchführungsweg der bAV ab.

Materiell macht es oft nur einen geringen Unterschied, ob Versorgungsleistungen als „sonstige Einkünfte“ oder als „Einkünfte aus nicht selbstständiger Arbeit“ zu klassifizieren sind. Für Versorgungsbezüge, die im steuerlichen Sinne „Einkünfte aus nicht selbstständiger Arbeit“ darstellen, kann jedoch der Versorgungsfreibetrag nach § 19 Abs. 2 EStG in Anspruch genommen werden, während bei den „sonstigen Einkünften“ nur der sogenannte Altersentlastungsbetrag nach § 24a EStG gewährt wird. Der Versorgungsfreibetrag (maximal im Jahr 2022: 1.404 Euro) ist höher als der Altersentlastungsbetrag (maximal im Jahr 2022: 684 Euro). Beide Beträge werden allerdings stufenweise bis zum Jahr 2040 abgebaut und laufen dann aus.

Ein materiell spürbarer Unterschied kann sich im Zusammenhang mit der Anwendbarkeit der sogenannten Fünftelungsregel ergeben (siehe hierzu unten). Zu erwähnen ist darüber hinaus, dass die Auszahlung von Leistungen aus Unterstützungskassen-Versorgungen und Direktzusagen nach Abführung der auf sie entfallenden Lohnsteuer, also netto erfolgt. Im Rahmen der späteren Einkommensteuererklärung erfolgt dann final die steuerliche Veranlagung.

Die Auszahlung von „sonstigen Einkünften“ erfolgt dagegen brutto, also zunächst ohne Steuerabzug. Da es sich aber wie ausgeführt um grundsätzlich steuerpflichtige Einkünfte handelt, ist in der Regel eine Einkommensteuererklärung abzugeben, damit die Versorgungsleistungen entsprechend im Nachgang versteuert werden. Da die Versorgungsträger vorgenommene Auszahlungen an die Finanzverwaltung melden müssen, haben die Finanzämter von den erhaltenen Versorgungsleistungen Kenntnis und fordern nach einiger Zeit zur Abgabe einer Steuererklärung auf, wenn das noch nicht erfolgt ist.

Tabelle: Durchführungswege der bAV

Wie Versorgungsleistungen bei Auszahlung steuerlich behandelt werden, hängt zunächst von dem gewählten Durchführungsweg der bAV ab. Quelle: Longial

Unterschiede in den Auszahlungsformen

Unabhängig von der unterschiedlichen steuerlichen Behandlung je nach Durchführungsweg stellen sich viele Versorgungsberechtigte die Frage, welche Auszahlungsform denn die „beste Wahl“ ist, wenn für sie tatsächlich die Möglichkeit besteht, die Auszahlungsform zu wählen. In den meisten versicherungsförmigen Versorgungszusagen ist die Wahl zwischen Leibrente und Einmalkapital möglich. Bei Unterstützungskassen und Direktzusagen kommt es auf die Versorgungszusage an – auch hier sieht man häufig die Möglichkeit, zumindest zwischen Kapital oder Rente zu entscheiden. Sehr häufig ist die Auszahlungsform aber vom Unternehmen festgelegt.

Die Leibrente ist eine lebenslange Rentenzahlung in vorgegebener Höhe, gegebenenfalls steigt die Rente in der Auszahlungsphase an. Die Anpassung kann sich unter anderem nach der Überschussbeteiligung des Versorgungsträgers oder nach der gesetzlichen Pflicht zur Rentenanpassung nach § 16 BetrAVG richten. Das Einmalkapital fließt hingegen einmalig zu. Während die Rente also nach und nach zu versteuern ist, fällt die Steuerzahlung beim Einmalkapital sofort bzw. kurze Zeit nach Auszahlung an.

Steuervorteil: Fünftelungsregel

Nach derzeitiger Auffassung des BMF kann bei Leistungen aus einer Direktzusage bzw. Unterstützungskassen-Versorgung in Form eines Einmalkapitals die Anwendung der progressionsmindernden Fünftelungsregelung nach § 34 EStG in Betracht kommen. Im BMF-Schreiben vom 12.08.2021 (IV C 5 – S 2333/19/10008 :017) – zuletzt ergänzt mit dem BMF-Schreiben vom 18.03.2022 – heißt es, dass es sich hierzu bei der Kapitalleistung um eine Vergütung für eine mehrjährige Tätigkeit handeln muss, die zusammengeballt zur Auszahlung kommt.

Eine Anwendung der Fünftelungsregelung im Bereich der versicherungsförmigen Durchführungswege lehnt die Finanzverwaltung O hingegen allgemein ab. Ob es indes bei den vom BMF aufgestellten Grundsätzen künftig bleiben wird, ist angesichts diverser Verfahren zu diesem Thema vor den Finanzgerichten schwer zu beurteilen.

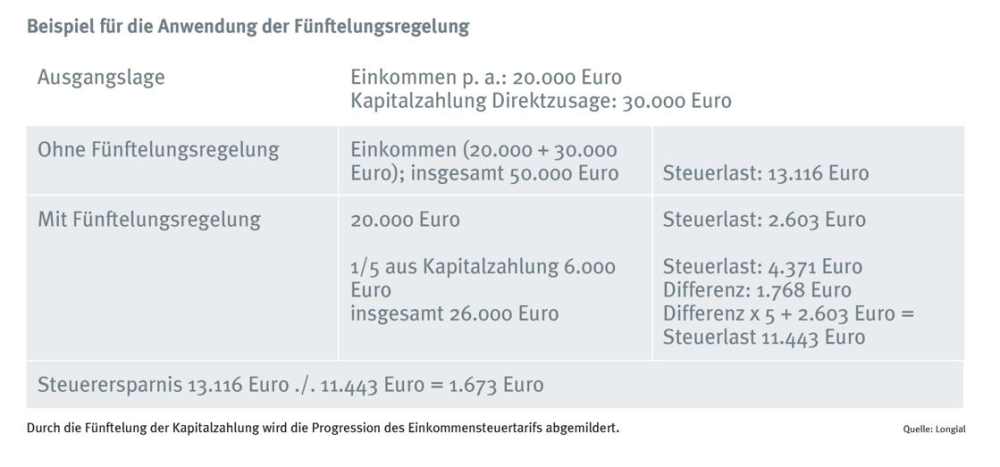

Bei Anwendung der Fünftelungsregelung beträgt die betreffende Einkommensteuer das Fünffache der Differenz aus demjenigen Steuerbetrag, welcher sich ohne das Versorgungskapital ergeben würde, und demjenigen Steuerbetrag, welcher maßgeblich wäre, wenn nur ein Fünftel des betreffenden Versorgungskapitals eingenommen würde.

Durch die rechnerische Fünftelung der Kapitalzahlung wird in vielen Fällen die Progression des Einkommensteuertarifs abgemildert.

Tabelle: Beispiel für die Anwendung der Fünftelungsregelung

Durch die Fünftelung der Kapitalzahlung wird die Progression des Einkommensteuertarifs abgemildert. Quelle: Longial

Andere Entscheidungsgründe für die Auszahlungsform

Auch wenn steuerliche Auswirkungen für die Entscheidung sicherlich von Bedeutung sind, sollte diese nicht alleine aus steuerlichen Erwägungen getroffen werden – denn hier können oft auch ganz andere Faktoren eine gewichtige Rolle spielen. Gibt es zum Beispiel Hinterbliebene, die versorgt werden sollen, sind noch Verbindlichkeiten vorhanden oder stehen größere Anschaffungen bzw. Ausgaben an, die mit einer Einmalzahlung erledigt werden können? Und nicht zuletzt dürfte sicherlich auch die Einschätzung zum eigenen Gesundheitszustand die Entscheidung beeinflussen.

Besondere Auszahlung Ratenzahlung

Mehr und mehr wird in Versorgungswerken auch die sog. Ratenzahlung als Auszahlungsoption angeboten. Dabei wird das zur Verfügung stehende Kapital meist in fünf bis zehn Jahresraten ausgezahlt. Diese Variante bietet zahlreiche Vorteile sowohl für den Arbeitgeber als auch für die Versorgungsberechtigten.

Gegenüber der Einmalkapitalzahlung hat die Ratenzahlung für den Arbeitgeber den Vorteil, dass das Kapital nicht in einer Summe zur Verfügung gestellt werden muss. Im Vergleich zur Rentenzahlung unterliegt sie nicht der Rentenanpassungsprüfung nach § 16 BetrAVG. Die Anzahl der Raten steht – anders als bei den Renten einer lebenslangen Rente – zudem von Beginn an fest.

Für den Arbeitnehmer kann die Rate – im Vergleich zur Einmalzahlung – den Vorteil haben, dass die Leistung nicht sofort bei Eintritt des Versorgungsfalls in voller Höhe steuerpflichtig ist, sondern jede einzelne Rate bei Zufluss versteuert wird. Es kann sich insoweit eine Progressionsminderung ergeben. Dies gilt – bei einer ausreichend hohen Zahl der Raten – selbst dann, wenn die Anwendung der Fünftelungsregelung bei der alternativen Einmalzahlung in Betracht kommen würde. Darüber hinaus kann ein Versorgungswerk ggf. auch vorsehen, dass Raten vererbbar sind. Verstirbt der Versorgungsberechtigte, bevor alle Raten ausgezahlt sind, werden die Restraten – anders als bei einer betrieblichen Altersversorgung in Rentenform – in unveränderter Höhe an die Hinterbliebenen bzw. die Erben bezahlt.

Welche Auszahlungsoption ist nun die richtige oder die beste? Wie schon vermutet: Es kommt darauf an. Für Arbeitgeber gilt: Ein flexibles Versorgungswerk mit mehreren Auszahlungsoptionen erhöht die Attraktivität des Versorgungswerkes – Arbeitgeber sollten daher prüfen, ob und in welcher Form die Auszahlungen gegebenenfalls erweitert werden können. Für Arbeitnehmer gilt, sich die Optionen zur Auszahlung der betrieblichen Altersversorgung anzuschauen und zu überlegen, eventuell mit steuerlicher Beratung, welche Option in der individuellen Situation am geeignetsten erscheint.

Wohl dem, der die Wahl hat.

Diesen Artikel lesen Sie auch in AssCompact 08/2022, S. 28 ff., und in unserem ePaper.

Bild: © BillionPhotos.com – stock.adobe.com