Viele Arbeitnehmerinnen und Arbeitnehmer halten ihre Altersvorsorge aufgrund der Entwicklungen um den Ukraine-Krieg für wichtiger als zuvor. Das zeigt die sechste Ausgabe der Deloitte-Studie zur betrieblichen Altersvorsorge (bAV) aus Arbeitnehmersicht. Aufgrund von akuten Krisen rückt die langfristige Vorsorge somit anscheinend nicht in den Hintergrund.

61% befürchten Einbußen

Der Einfluss des Ukraine-Krieges wirkt sich sogar negativer auf die Stimmung der Befragten aus als die Pandemie der vergangenen Jahre. 61% befürchten Einbußen bei ihrer Altersversorgung. Bei der Befragung des Vorjahres waren es 39%.

Interesse an bAV wächst

Ein wichtiges Ergebnis der Deloitte-Befragung: Das Interesse an betrieblicher Altersversorgung steigt. Viele haben sich innerhalb des letzten Jahres mit dem Thema beschäftigt, nämlich 42%. Im Vorjahr konnten nur 29% dies von sich behaupten. Auch interessant: Die bAV hat laut Umfrage andere zusätzliche Maßnahmen zur Sicherung der eigenen Rente als häufigste zusätzliche Sparmaßnahme verdrängt, darunter das Sparbuch, Immobilien und die Riesterrente. Während sie in den Vorjahren noch zurückging, erreicht die bAV nun einen neuen Höchststand von 50%.

Viel Potenzial ungenutzt

Andererseits bleibt Deloitte zufolge aber auch noch Luft nach oben. Denn die andere Hälfte der Befragten erhält weiterhin keine Unterstützung ihres Arbeitgebers. Somit bleibe auch viel Potenzial ungenutzt. Dabei kann solch ein Benefit ausschlaggebend bei der Wahl des neuen Arbeitgebers sein, wie Peter Devlin, Partner und Leiter des Fachbereichs Benefits & Compensation bei Deloitte, weiß: „Der Stellenwert der betrieblichen Altersversorgung in Deutschland hat im Vergleich zum Vorjahr – aber auch im Langzeittrend – substanziell zugenommen. Mehr als die Hälfte unserer Befragten nannten sie als wichtiges Kriterium für einen Jobwechsel. Unternehmen können auf diese Entwicklung reagieren und in Zeiten des Fachkräftemangels mit ihrem bAV-Angebot punkten.“

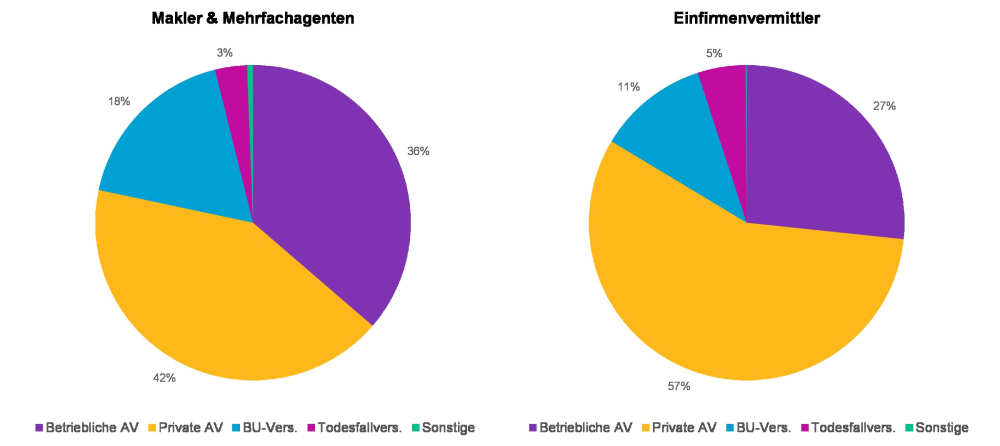

Welchen Einfluss hat das Betriebsrentenstärkungsgesetz?

47% der Befragten in der Studie gaben an, eigene Beiträge aus ihrem Bruttoeinkommen in eine bAV einzuzahlen. 2019 betrug dieser Wert lediglich 22%. Somit zahlen nun mehr als doppelt so viele Arbeitnehmerinnen und Arbeitnehmer wie vor drei Jahren ein. Die selbst finanzierte betriebliche Altersversorgung (Entgeltumwandlung) nimmt also zu. Dazu beigetragen haben könnte Deloitte nach auch das 2019 in Kraft getretene Betriebsrentenstärkungsgesetz. Die Studie zeige, „dass das Bewusstsein für die Notwendigkeit betrieblicher Altersversorgung, auch finanziert durch Entgeltumwandlung, wächst“, so Dr. Klaus Friedrich, Director bei Deloitte und Mitglied der Deloitte Pension Experts.

Ein Zusammenhang der Zunahme mit den verbesserten Rahmenbedingungen des Betriebsrentenstärkungsgesetzes sei naheliegend, so Deloitte. Denn auch belegt werden kann: Der Zuschuss des Arbeitgebers wirkt seit Jahren motivierend auf Mitarbeitende. Die Bezuschussung war laut Studie sogar für 42% das ausschlaggebende Argument, an der Entgeltumwandlung teilzunehmen.

„Die diesjährige Bestätigung des Aufwärtstrends in der Entgeltumwandlung spricht sehr für den Erfolg des Betriebsrentenstärkungsgesetzes. Eine bemerkenswerte Entwicklung in der Kürze der Zeit und gleichzeitig ein Zeichen in den bAV-Markt: Attraktive Angebote werden auch genutzt“, so Jens Denfeld, Senior Manager im Bereich Human Capital und Mitglied der Deloitte Pension Experts.

Problemfelder im Rahmen der bAV

Allerdings nehmen besonders viele Arbeitnehmerinnen und Arbeitnehmer aus unterdurchschnittlichen Einkommensklassen, und zwar 70%, nicht an der Entgeltumwandlung teil. Insgesamt sind es rund die Hälfte.

Weiterhin gibt es auch noch andere Problemfelder, z. B., dass bei vielen Arbeitnehmerinnen und Arbeitnehmern kein Angebot ihres Arbeitgebers zur Entgeltumwandlung ankommt. Manchmal liegt es daran, dass es gar keines gibt oder auch, dass das vorhandene Angebot nicht ausreichend kommuniziert wird.

Wissen zu gesetzlichen Versorgungsleistungen reicht oft nicht

Darüber hinaus kennen viele ihre künftigen Leistungen aus dem Rentenbescheid nicht. Dies trifft etwa auf 28% der unter 30-Jährigen zu. Bei den über 50-Jährigen herrscht bei gut einem Drittel eine genaue Vorstellung von ihrer gesetzlichen Rente. Somit gibt es also auch bezüglich der gesetzlichen Versorgungsleistungen einiges an Unwissenheit.

Fast drei Viertel der Befragten gehen davon aus, dass die Leistungen aus der gesetzlichen Rente für ihr Alterseinkommen nicht ausreichen werden. Mit 60% derjenigen, die angeben, sie hätten eine Vorstellung von der Leistung, liegt der Anteil dort noch darunter. Von denjenigen wiederum, die angeben, kein Wissen über die Leistung aus der gesetzlichen Rentenversicherung zu haben, vermuten 88%, im Ruhestand nicht ausreichend versorgt zu sein.

Über die Studie

Die Deloitte-Studie zur betrieblichen Altersvorsorge aus Arbeitnehmersicht wurde im Sommer 2022 durchgeführt. Bei der repräsentativen Umfrage werden die Kenntnisse, Erwartungen und Wünsche von 2.000 sozialversicherungspflichtigen Beschäftigten erhoben. Seit 2017 wird die Studie jährlich durchgeführt. (lg)

Bild: © Pixel-Shot – stock.adobe.com