Ein Artikel von Qian Wang, Chief Economist Asia-Pacific und Global Head of the Vanguard Capital Markets Model

Höhere Zinsen können die Kurse an den Finanzmärkten unter Druck setzen. Der US-Anleihemarkt hat das Hochzinsumfeld inzwischen weitgehend eingepreist, wie die deutlichen Kursrückgänge an den Anleihemärkten in den letzten zwei Jahren zeigen. Anders die Lage am Aktienmarkt, wo die Kurse neue Rekordstände erreicht haben. Möglicherweise blicken Anlegerinnen und Anleger zu sorglos auf die steigenden Bewertungen.

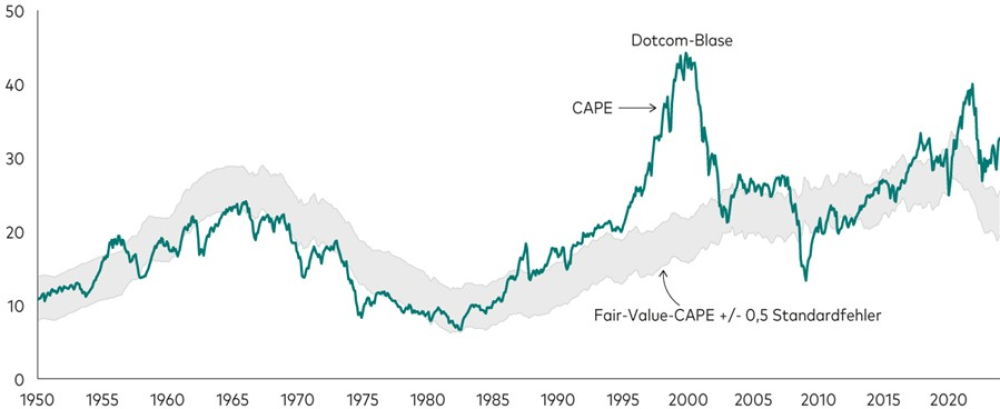

US-Aktienbewertungen: Stand der Lage

Aktienbewertungen zeigen an, wie die Märkte den Wert eines Unternehmens einschätzen – und wirken im Moment etwas schwindelerregend. Das nachstehende Diagramm bildet eine gängige Kennzahl für die Bewertung von US-Aktien ab: das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE). Um die Auswirkungen von Konjunkturzyklen zu glätten, setzt das CAPE die aktuellen Aktienkurse in Relation zu den inflationsbereinigten 10-Jahres-Gewinnen je Aktie. Im Januar 2024 lag das CAPE für US-Aktien nun bei über 30 und damit auf einem der höchsten Stände der letzten 70 Jahre.

Was wir jedoch als Fair Value einer Aktie ansehen, hängt zum Teil vom wirtschaftlichen Umfeld ab, zu dem neben Zinsen und Inflation auch die Marktvolatilität gehört. In Zeiten niedriger Zinsen, niedriger Inflation und geringer Volatilität können höhere Aktienbewertungen durchaus gerechtfertigt sein. Warum? Weil niedrige Zinssätze auch niedrigere Abzinsungssätze bedeuten – und damit niedrigere Kosten für eine heutige Beteiligung an den künftigen Gewinnen eines Unternehmens.

Die US-Aktienkurse haben neue Höchststände erreicht, gleichzeitig sind unsere Fair-Value-Schätzungen aufgrund der steigenden Zinsen jedoch gesunken. Die wachsende Kluft zwischen den Aktienkursen und den Ergebnissen unserer Analyse hat dazu geführt, dass die Bewertungen heute etwa 30% über unserer Fair-Value-Schätzung liegt.

Dazu muss man wissen: US-Aktien waren selten so teuer wie heute. Die Bewertungen liegen aktuell im 99. Perzentil und wurden seit 1950 nur von der Dotcom-Blase und der Phase nach dem Ende der Covid-Lockdowns übertroffen (siehe nachstehende Grafik).

Wie sich die Bewertungslücke bei US-Aktien schließen könnte

Sinkende Zinsen könnten dazu beitragen, die Bewertungslücke zu schließen. Bei der Eindämmung der Inflation ist die Fed allerdings bisher hinter ihren Zielen zurückgeblieben, weshalb wir einen schnellen Kurswechsel für unwahrscheinlich halten. Denkbar ist sogar, dass die Fed die Zinsen in diesem Jahr überhaupt nicht mehr senkt, und wenn doch, dann wahrscheinlich nicht in einem Ausmaß, das unsere Fair-Value-Schätzungen deutlich verschieben würde. Jedenfalls halten wir es für unwahrscheinlich, dass die Fair-Value-Spanne ab 2025 wieder auf das Niveau des Jahres 2020 steigt. Die Ära der Nullzinsen ist Geschichte.

Wahrscheinlicher ist daher, dass sich die Lücke durch sinkende Aktienkurse schließen wird.

Hohe Bewertungen, steigende Risiken

Das von Vanguard berechnete Fair-Value-CAPE von US-Aktien beruht auf einem statistischen Modell, welches das CAPE um Zinseffekte und Inflation bereinigt. Die statistische Modellspezifizierung ist eine Vektor-Fehlerkorrektur (VEC) mit drei Variablen: Gewinnrenditen von Aktien, nachlaufende 10-Jahres-Inflation und 10-Jahres-Treasury-Renditen, geschätzt über einen Zeitraum von Dezember 1940 bis Januar 2024. Für weitere Informationen siehe As US Stock Prices Rise, the Risk-Return Trade-Off Gets Tricky aus der Vanguard Serie Global Macro Matters (2017). Sinkt das Fair-Value-CAPE, muss die Aktienrisikoprämie (ERP) steigen; steigt das Fair-Value-CAPE, sollte die Aktienrisikoprämie sinken.

Was Aktienbewertungen aussagen – und was nicht

Bewertungen sind ein guter Indikator für langfristige Aktienrenditen. Für die weitere Entwicklung der US-Aktienmärkte sind die hohen Bewertungen dieser Tage daher ein schlechtes Zeichen.

Doch auch wenn die Bewertungen aktuell zweifellos hoch sind, ist kurzfristig ein weiterer Anstieg durchaus möglich. Für Timing-Strategien sind Bewertungen ungeeignet, und selbst über längere Zeiträume sind Bewertungen keine unfehlbaren Indikatoren für Mehr- oder Minderrenditen.

Trotz unserer eher mageren 10-Jahres-Prognosen für den US-Aktienmarkt raten wir Anlegerinnen und Anlegern daher von drastischen Veränderungen ihrer Asset-Allokation ab.

Ein Mittel gegen hohe Aktienbewertungen: Diversifizierung

Unabhängig von unseren US-Aktienprognosen trägt eine Mischung aus nicht perfekt korrelierten Anlagen dazu bei, das Portfoliorisiko zu reduzieren. Genau wie ausgewogene Ernährung die Gesundheit fördert, bietet ein ausgewogenes Portfolio Anlegerinnen und Anlegern eine gute Chance, ihre langfristigen finanziellen Ziele zu erreichen.

Da der Übergang zu höheren Zinsen noch nicht abgeschlossen ist, ist auch in diesem Jahr weitere Volatilität denkbar. Multi-Asset-Anlegerinnen und -Anleger mit einer strategischen Asset-Allokation aus globalen Aktien und Anleihen sollten jedoch langfristig für Geduld und Disziplin belohnt werden. Da Timing-Strategien in der Praxis selten erfolgreich sind, empfehlen wir Anlegerinnen und Anlegern, Kurs zu halten und sich auf langfristige Ergebnisse zu konzentrieren, denn so haben sie aus unserer Sicht langfristig die besten Erfolgschancen.

Bild: © Vanguard; Grafik: Berechnungen von Vanguard auf Grundlage von Daten der Webseite von Robert Shiller sowie dem US Bureau of Labor Statistics, dem Federal Reserve Board, Refinitiv und Global Financial Data.

Qian Wang

Qian Wang - Anmelden, um Kommentare verfassen zu können