Die besten Risikolebensversicherungen 2025

Franke und Bornberg definiert in diesem Jahr anspruchsvollere Benchmarks für die maximale Punktzahl. Das betrifft den Umgang mit kurzfristigen Zahlungsschwierigkeiten ebenso wie noch flexiblere Nachversicherungsoptionen. Neu im Kriterienkatalog ist die Nachversicherungsgarantie bei Kauf oder Finanzierung einer Immobilie. Gestrichen wurde hingegen die Überprüfung des Nichtraucherstatus während der Laufzeit.

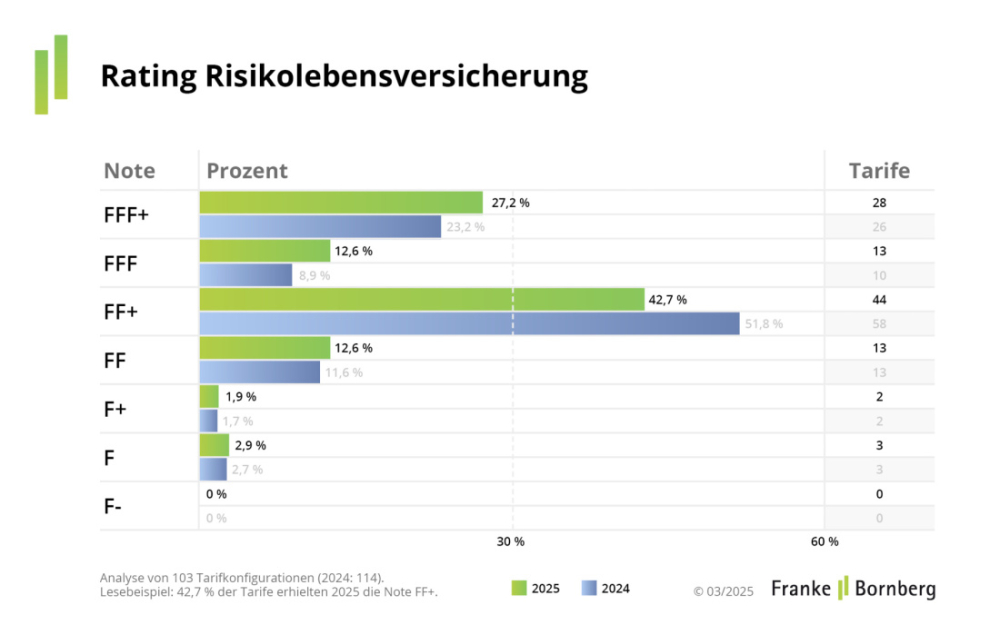

Für das Rating RLV 2025 hat Franke und Bornberg 103 Tarife und Tarifvarianten von 56 Gesellschaften nach 36 Kriterien untersucht. Mit 28 Produkten (27,2 %) wächst die Spitzengruppe im Vergleich zum Vorjahr nur leicht. Die zweithöchste Bewertung FFF „sehr gut“ erreichen gerade einmal 13 Tarife (12,8 %). Knapp die Hälfte aller Produkte wird mit FF+ „gut“ bewertet. Befriedigend oder schlechter ist fast jeder fünfte Tarif.

Nur 20 Versicherer haben mindestens ein hervorragendes Produkt im Angebot. Die Bestnote FFF+ erreichen für einen oder mehrere Tarife die folgenden Unternehmen (alphabetische Reihenfolge):

- Allianz

- Baloise

- Bayern-Versicherung

- Continentale

- CosmosDirekt

- Credit Life

- Delta Direkt

- Dialog

- Die Dortmunder

- Europa

- Hannoversche

- HUK-Coburg

- HUK24

- IDEAL

- LV 1871

- Provinzial

- SIGNAL IDUNA

- VPV

- Versicherer im Raum der Kirchen

- Zurich

Viele gute Tarife verfehlen laut Franke und Bornberg eine Top-Bewertung, weil sie Mindestkriterien der beiden höchsten Bewertungsstufen nicht erfüllen. Dazu erläutert Philipp Wedekind, Leiter des Ratings Vorsorge und Nachhaltigkeit: „Ohne kundenfreundliche Verlängerungsoptionen schafft es ein Tarif bei uns nicht an die Spitze. Ist etwa die Hypothek noch nicht getilgt oder wohnen unterhaltsberechtigte Kinder noch im elterlichen Haushalt, muss ein Top-Tarif eine längere Laufzeit erlauben.“ Die vorgezogene Todesfallleistung sei ein weiterer Mindeststandard. Diese garantiere die Zahlung der Versicherungssumme bereits für den Fall, dass eine Lebenserwartung von weniger als zwölf Monaten diagnostiziert werde, so Wedekind.

Fazit und Ausblick

Franke und Bornberg kommt zu dem Schluss, dass Risikolebensversicherungen ein solides Niveau bieten, aber zu wenige Spitzenergebnisse. Der erwartete Qualitätsschub als Folge des neuen Rechnungszinses ist demnach bislang ausgeblieben. Fast die Hälfte aller Tarife scheitert noch immer an den Noten FFF+ und FFF, weil es ihnen an Flexibilität mangelt.

Die steigende Nachfrage bei Immobilien werde das Geschäft mit Risikolebensversicherungen weiter beflügeln, erläutert Franke. Versicherer seien also gut beraten, sich eine gute Ausgangsposition für den zu erwartenden Qualitätswettbewerb zu schaffen. (mki)

Auf der Website von Franke und Bornberg gibt es das vollständige Rating sowie die Bewertungsrichtlinien.

Seite 1 Risikolebensversicherungen: „Stillstand“ bei Tarifqualität

Seite 2 Die besten Risikolebensversicherungen 2025

- Anmelden, um Kommentare verfassen zu können