Als „schwarzer Freitag“ und gleich darauf „schwarzer Montag“ wurden die beiden Tage in den vergangenen zwei Wochen betitelt, als die Märkte eine gehörige Kurskorrektur verarbeiten mussten. Experten waren sich schnell einig, dass es sich dabei u. a. um eine Korrektur eines Marktes handelte, in dem diverse Aktien, vornehmlich aus dem Tech-Bereich, deutlich zu hoch gehandelt wurden.

In den Folgetagen erholten sich die Indizes auch wieder – aber für ein paar Tage war die Investmentwelt dennoch in Unruhe und sorgte für Unsicherheit – auch repräsentiert im „VIX“, dem Index, der die mögliche Schwankungsbreite am S&P 500 misst. Wie verhalten sich in solchen Zeiten die Renditen? Pascal Kielkopf ist Kapitalmarktanalyst bei HQ Trust und hat hierzu eine Einschätzung veröffentlicht.

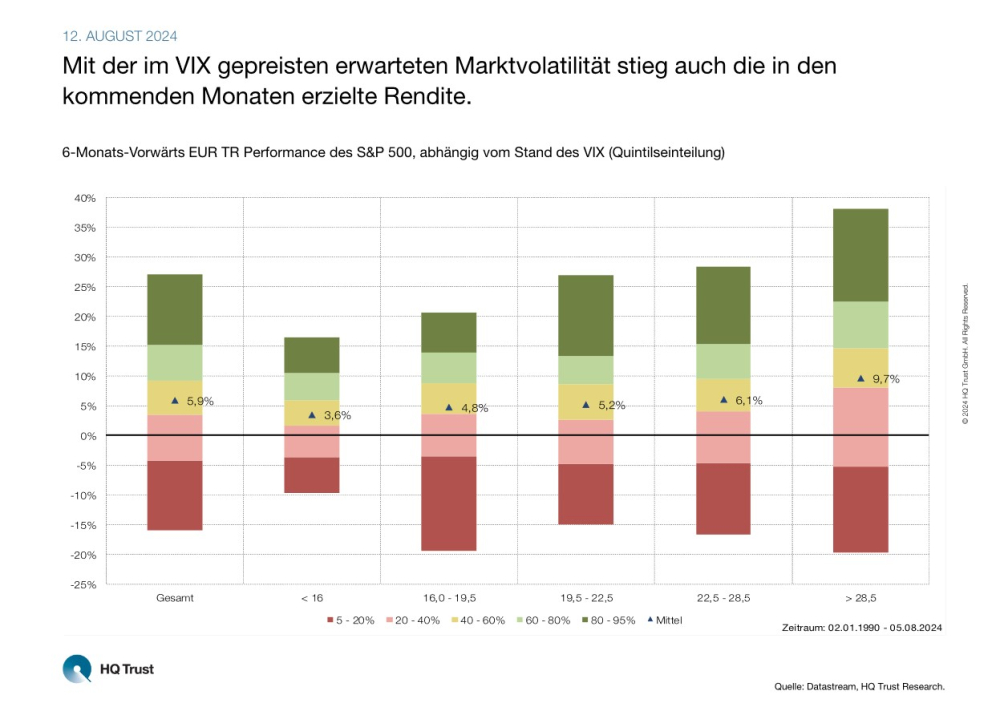

Auf Unsicherheit folgt Rendite

Tatsache ist laut Kielkopfs Analyse: Mit der Unsicherheit steigen auch die in Zukunft erzielten Renditen. Der Experte rechnete nach, wie sich im Durchschnitt nach sechs Monaten die Kurse von US-Aktien abhängig vom jeweiligen Stand des VIX, dem „Angstbarometer“ entwickelt haben. Betrachtet wurden dabei die historischen Stände des VIX und deren Einfluss auf die Renditen, die VIX-Werte teilte Kielkopf in Quintile ein. Die Analyse umfasst den Zeitraum von Januar 1990 bis Anfang August 2024.

Zunächst zeige sich, dass mit einem steigenden VIX tatsächlich auch die Schwankungsbreiten der dann erzielten Renditen zunahmen. Aber mit einem höheren VIX stiegen auch die durchschnittlich erzielten Renditen. Bei VIX-Ständen von über 22,5 fielen sie überdurchschnittlich im Vergleich zur gesamten Stichprobe aus, so Kielkopf. Bei einer erwarteten Marktvolatilität von über 28,5 habe man in den nächsten sechs Monaten mit durchschnittlich 9,7% am meisten Rendite erzielen können. Da die Märkte dann meist bereits tiefer stünden, falle auch die Verlusthäufigkeit bei hohen Ständen des VIX geringer aus. Wenn sich der Markt allerdings weiter negativ entwickle, würden die möglichen Verluste vergleichbar höher ausfallen.

Was steckt dahinter?

Kielkopf hat auch einige Erklärungen parat, warum Aktien bei hohen Ständen der Volatilitätsindizes meist besonders profitabel sind. Zum einen erhöhe sich bei steigender Volatilität die Unsicherheit am Markt, was zu höheren Risikoaufschlägen führe. Außerdem würden Investoren in unsicheren Zeiten höhere Renditen fordern – als Kompensation für das eingegangene Risiko. Dadurch würden bei hohen VIX-Ständen häufig überdurchschnittliche Renditen erzielt, wobei auch die Schwankungsbreite zunehme. (mki)

Bild: © snowing12 – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können