Ein Artikel von Natalia Wolfstetter, Director of Manager Research bei Morningstar Deutschland

Als börsengehandelte Fonds sind ETFs ein Anlageinstrument, das die Vorteile von traditionellen Investmentfonds – Risikostreuung durch das Investment in eine Vielzahl einzelner Titel – mit der Flexibilität und Zugänglichkeit des Handels an der Börse vereint. Die meisten Anleger denken bei ETFs zunächst einmal an passives Investieren. Tatsächlich liegt der Großteil des verwalteten Vermögens in ETFs in Produkten, die einen Index nachbilden. Allerdings ist ein ETF nur ein Mantel, den sich prinzipiell alle überziehen können, darunter auch aktiv verwaltete Strategien, deren Anlageziel typischerweise darin besteht, einen Index zu übertreffen.

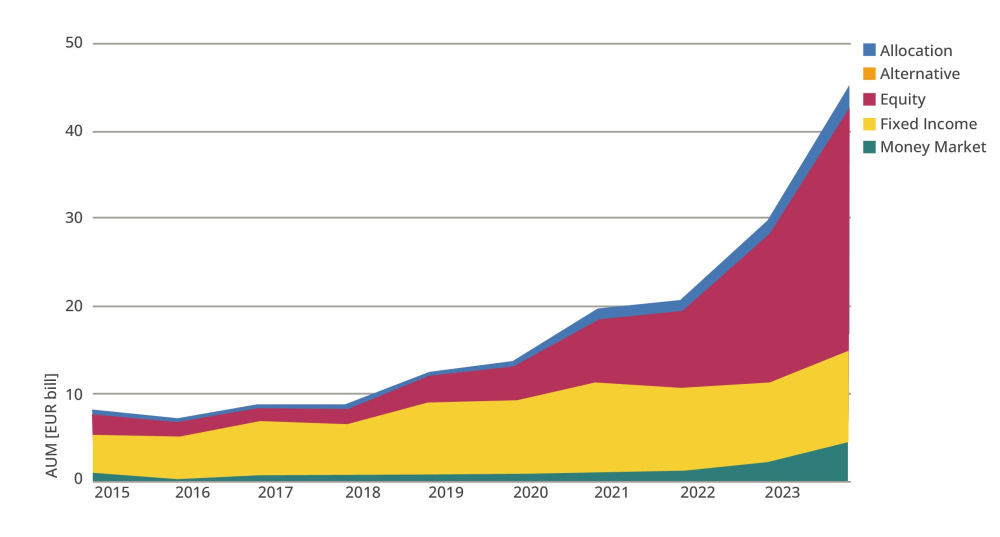

In den letzten Jahren ist das ETF-Vermögen in Europa exponentiell gewachsen. Ende September 2024 standen Anlegern in Europa 183 aktive ETFs zur Verfügung, mit einem verwalteten Vermögen von fast 45 Mrd. Euro. Während zunächst Anleihen im Fokus standen, da aktive Strategien vor dem Hintergrund niedriger Zinsen attraktiv erschienen, haben aktive Aktien-ETFs in den letzten zwei Jahren stark aufgeholt.

Grafik: Entwicklung des verwalteten Vermögens in aktiven ETFs, aufgeteilt nach Asset-Klassen

Aktive ETFs im Aufschwung

Obwohl aktive ETFs Ende September 2024 nur etwa 7,8% des gesamten ETF-Vermögens in den USA und 2,1% in Europa ausmachten, gewinnen aktive ETFs in beiden Regionen Marktanteile. Der „Startschuss“ in den USA erfolgte durch die sog. „ETF Rule“ im Jahr 2019, die den Weg für aktive ETFs frei gemacht hat. In den USA wurde 2020 erstmals ein traditioneller Investmentfonds in einen aktiven ETF umgewandelt. In Europa sind große, namhafte Asset-Manager in den Markt eingetreten, was auch hierzulande für ein bedeutendes Wachstumspotenzial spricht.

Die Zuflüsse in aktive ETFs haben in den letzten Jahren zugenommen, wobei der Großteil in Aktienstrategien floss. Die meisten dieser Produkte verzeichneten im letzten Zwölfmonatszeitraum bis Ende September 2024 positive Nettozuflüsse. Das ist beachtlich, wenn man bedenkt, dass traditionelle aktive Aktienfonds in Europa in diesem Zeitraum große Abflüsse zu verkraften hatten. Die „Research Enhanced“-Produkte von J.P. Morgan und Fidelity vereinten dabei den Großteil der Zuflüsse auf sich. Die Mittelflüsse in aktive Anleihen-ETFs haben sich allerdings eher uneinheitlich entwickelt.

Die meisten europäischen ETFs und fast alle aktiven ETFs sind in Irland oder Luxemburg domiziliert. In Europa genießen ETFs zwar nicht dieselben Steuervorteile wie in den USA. Allerdings halbiert sich durch die Domizilierung in Irland der Quellensteuersatz auf US-Aktiendividenden von 30% auf 15%. Unterdessen hat Luxemburg beschlossen, aktiv verwaltete ETFs ab 2025 ebenso von der Zeichnungssteuer zu befreien wie passive ETFs.

Vorteile von ETFs: Transparenz, leichter Zugang, niedrige Gebühren

Der ETF-Mantel bietet in der Regel vollständige Transparenz in Echtzeit. ETF-Anleger sind somit selten im Unklaren darüber, was ihr Fonds hält. In den USA haben regulatorische Änderungen den Vertrieb nicht vollständig transparenter ETFs ermöglicht. Allerdings konnte dieses Format bisher nur schwer Fuß fassen. In Europa sind derweil alle ETFs weiterhin verpflichtet, ihre Bestände vollständig offenzulegen.

Aktive ETFs bieten aktiven Managern die Möglichkeit, sich gegen die Konkurrenz durch passive Anbieter besser zu behaupten. Sie ermöglichen den Zugang zu einer breiteren Kundenbasis in verschiedenen Märkten, ohne überall ein eigenes Vertriebsnetz aufbauen und unterhalten zu müssen. Für Anleger ergeben sich zwei Vorteile: Geringere Eintrittsbarrieren erweitern die Auswahl. Zweitens umgehen ETFs die traditionellen provisionsbasierten Vertriebsmodelle. Durch die Vermeidung von Retrozessionen sind die Gebühren eines aktiven ETFs deutlich niedriger als bei einem vergleichbaren aktiven Fonds.

Trotz geringerer Gebühren können auch Anbieter aktiver Fonds vom Wachstum des ETF-Markts profitieren, soweit sie in der Lage sind, eine kritische Masse zu aufzubauen.

Nachteile von aktiven ETFs: Transparenz, fehlende Kapazitätsbeschränkungen, Liquidität

Mit „Echtzeit-Transparenz“ nehmen aktive Manager in Kauf, dass die Ergebnisse ihres proprietären Research, und damit ihr geistiges Eigentum, sofort für jedermann zugänglich sind. Sie könnten sich sogar dem „Frontrunning“ aussetzen, indem das Wissen über ihre Positionierung von anderen Marktteilnehmern ausgenutzt wird. Das kann insbesondere in engen Märkten und für Aktienfonds ein Risiko sein. In den USA scheinen aktive ETF-Anbieter diese Bedenken allerdings beiseitegeschoben zu haben. Die meisten haben sich für eine vollständige Transparenz bei ihren aktiven ETFs entschieden.

Aktive Manager, die den Einsatz von ETFs in Erwägung ziehen, verlieren zudem eine wichtige Kontrollmöglichkeit. ETFs können auf dem Primärmarkt Ausgabe-/Rücknahmegebühren erheben. Sie können jedoch keine Markteintrittsbarrieren auf dem Sekundärmarkt errichten, auf dem der Großteil des Handels stattfindet. Damit besteht die Gefahr, dass einzelne Produkte zu groß werden. Auch wenn Anbieter die Vermarktung drosseln können, wenn sich ein Produkt seiner Kapazitätsgrenze nähert, haben sie keine direkte Möglichkeit, eine Aufblähung des verwalteten Vermögens zu verhindern, was insbesondere in weniger liquiden Marktsegmenten eine Gefahr darstellt.

Daran anknüpfend erfordert die Einführung eines aktiven ETFs eine sorgfältige Bewertung der Liquiditätsbeschränkungen der zugrunde liegenden Werte, denn diese könnten die Handelbarkeit des ETFs an der Börse beeinträchtigen und zu großen Geld-Brief-Spannen führen, was die Gesamtkosten für den Kauf und Besitz des ETFs erhöhen würde. Zwar könnten Manager auf Liquiditätsprobleme reagieren, indem sie die Anzahl der Titel erhöhen, auf Werte mit höherer Marktkapitalisierung ausweichen oder das aktive Risiko reduzieren. Dies ist jedoch nicht im Interesse der Anleger eines ETFs, da es zu einer Verwässerung des Produkts führt. Daher sind aktive ETFs vor allem für sehr skalierbare Strategien geeignet, die in Instrumente mit hoher Liquidität investieren.

Produktangebot – moderat aktiv

Anleger assoziieren ETFs normalerweise mit niedrigen Kosten. Das bedeutet, dass aktive Manager bei ETFs die Gebühren gering halten müssen. Aus diesen Gründen haben sich europäische Anbieter meist auf indexnahe Strategien mit einem eingeschränkten Outperformancepotenzial konzentriert. So sind praktisch keine konzentrierten, hochaktiven Strategien in einem ETF-Format verfügbar – anders als in den USA –, wobei sich dies in den letzten zwei Jahren durch die Lancierung von (teureren) Nischenprodukten wie z. B. themenorientierten aktiven ETFs langsam ändert.

Davon abgesehen sind aber viele aktive ETFs als Basisinvestments konzipiert und haben neben diskretionären auch regelbasierte Elemente. Viele Produkteinführungen gab es im Bereich des nachhaltigen Investierens. Zusammen genommen skizzieren all diese Faktoren das typische Profil des aktiven ETFs: Günstig, liquide, skalierbar, transparent, nachhaltig und benchmarkorientiert.

Diesen Beitrag lesen Sie auch in AssCompact 01/2025 und in unserem ePaper.

Grafik: © Morningstar Direct, Daten vom 30.09.2024

Natalia Wolfstetter

Natalia Wolfstetter - Anmelden, um Kommentare verfassen zu können