Ein Artikel von Silke Liedtke, Senior Advisor Claims, und Mirko Theine, Senior Manager bei zeb Consulting

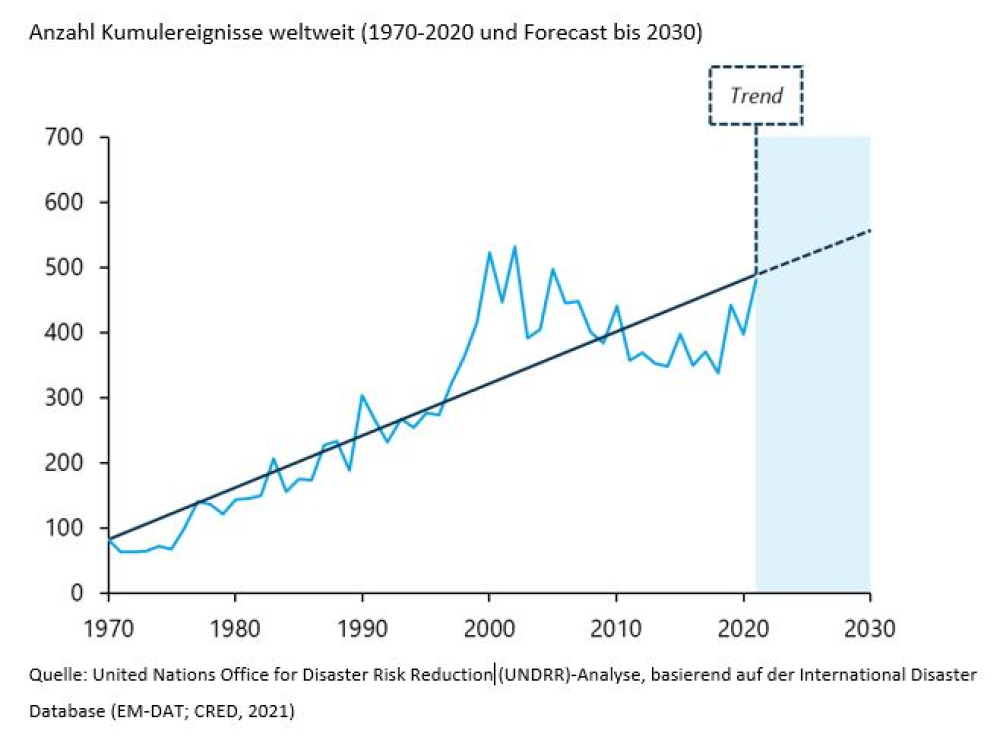

Mit dem anhaltenden Klimawandel steht eines fest: Unwetterereignisse sind gekommen, um zu bleiben. Das Sturmtief „Bernd“, das die Flutkatastrophe im Ahrtal 2021 auslöste, rückte das Thema Extremwetterereignisse in das öffentliche Interesse. Doch Versicherer werden regelmäßig mit Kumulsituationen konfrontiert. So sorgten beispielsweise zu Jahresbeginn die Kaltfront des Sturmtiefs „Ylenia“ sowie einen Tag später das Sturmtief „Zeynep“ für schwerste Winterstürme. Mitte Mai verursachte ein Tornado in Nordrhein-Westfalen schwere Schäden. Im August 2022 folgten weitere Gewitter, die insbesondere im Süden und Osten zahlreiche Überschwemmungen nach sich zogen. Doch dies sind längst nicht alle Kumulereignisse in 2022. Bereits über zehn Kumulereignisse wurden bei einzelnen Versicherern 2022 registriert, wie ein Verantwortlicher aus dem Schadenmanagement eines Versicherers berichtet. Die Anzahl von Kumulereignissen steigt und ihr Rhythmus verkürzt sich, zeigt eine aktuelle Untersuchung der Vereinten Nationen (siehe nebenstehende Grafik).

Verhalten im „New Normal“

Die hohe Anzahl an gleichzeitig auftretenden Schäden machen Kumulereignisse zur Belastungsprobe für Schadenorganisationen. Hohe Rückstände, steigendes Claims Leakage und unzufriedene Kunden und Vertriebspartner sind die Folge. Der „Moment of Truth“ wird so zum Schreckensmoment. Verständlich, dass Versicherer gegensteuern und reagieren: Nach den Erfahrungen der letzten Jahre haben Versicherer ihre Krisenpläne auf den Prüfstand gestellt und angepasst. Es gilt, schnellstmöglich Lösungen für Ressourcenengpässe zu aktivieren, Dienstleistervereinbarungen zu schließen und Notfallhotlines vorzubereiten. Ein weiteres mögliches Optimierungsfeld kann die Bereitstellung einer mobilen Schadenregulierungseinheit für den Einsatz in Krisengebieten sein – wirkliche „Helfer in der Not“.

Jede Sekunde zählt

Die Untersuchungen zeigen, dass erfolgreiches Schadenmanagement bei Kumulereignissen weit vor dem Eintritt des Ereignisses beginnt. Es gilt „vor der Welle“ zu sein. Ein frühzeitiges Agieren ermöglicht es Versicherern, schneller in den Normalbetrieb zurückzukehren, ohne in eine Abwärtsspirale aus Rückständen zu geraten.

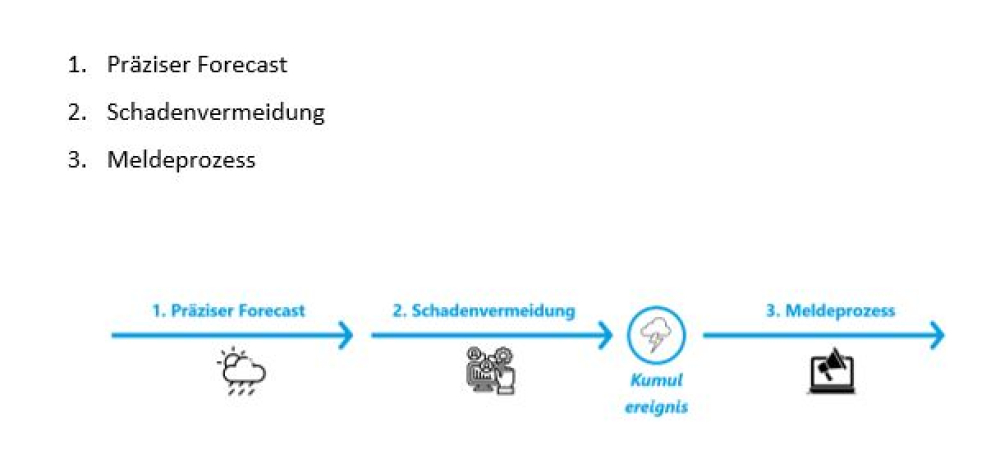

Dieses frühzeitige Agieren im Schadenmanagement bei Kumulereignissen lässt sich in drei Phasen unterteilen (siehe Tabelle):

1. Präziser Forecast

Ein präziser Forecast ist entscheidend, um detaillierte Informationen zum kommenden Kumulereignis möglichst früh zu erhalten. Bereits mehr als eine Woche vor dem Ereignis sind erste Warnungen möglich. Diese sind jedoch noch sehr ungenau und eine Auswirkungsanalyse auf den Versichertenbestand kaum möglich. Aktuelle Best Practices zeigen, dass Versicherer bereits mehr als drei Tage vor einem Ereignis auf Basis des Bestands in einem Radius von 1 km detaillierte Prognosen erstellen können. „Der Einsatz moderner Technologien und Forecast-Tools macht dies möglich“, weiß Dieter Kipp, Partner bei zeb Consulting, aus einem Projektbeispiel zu berichten. Versicherer werden damit in die Lage versetzt, notwendige Maßnahmen bereits deutlich früher einzuleiten und wertvolle Zeit zu gewinnen. Maßnahmen sind beispielsweise die Sicherung von internen und externen Sachverständigen, die Sicherung von Ressourcen externer Dienstleister und das Vorhalten operativer Kapazität durch Notfallressourcen, angepasste Regulierungsvorgaben oder Urlaubssperren. All dies sollte in dem Krisenplan bereits konzeptioniert und vorbereitet worden sein.

2. Schadenvermeidung

In der Phase zwischen Forecast und Schadeneintritt gilt es, Schadenvermeidung zu betreiben. Voraussichtlich betroffene Kunden werden aktiv vor Extremwetterereignissen gewarnt. Dies kann durch Warn-Apps, digitale Kanäle oder den Vertrieb erfolgen. Durch geschärfte Aufmerksamkeit und kurze Erläuterung gezielter Maßnahmen können Schäden vermieden oder vermindert werden. Beispielsweise können bei Starkregen oder Sturm Gebäude und Gegenstände gesichert werden.

3. Meldeprozess

Aber auch in den originären Kernprozessen von Schadenmeldung bis Regulierung bieten sich Potenziale, das Schadenerlebnis zu verbessern und die Abläufe weiter zu verschlanken. Wer es zu Beginn schafft, eine reibungslose Erstbearbeitung zu ermöglichen, vermeidet sich auftürmende Rückstände – und Antwortzeiten in der Folgebearbeitung werden auf niedrigstem Niveau gehalten. Unterstützung hierbei bietet eine konsequente „End to End“-gestaltete digitale Schadenaufnahme, über die die Kunden alle relevanten Informationen strukturiert bereitstellen können und dann auch über den Bearbeitungsstatus informiert werden. In Kombination mit moderner Technologie, die eine automatisierte Plausibilitäts- und Deckungsprüfung ermöglicht, kann ein Großteil der Schadenmeldungen bis zu definierten Größenklassen im Kumul weitgehend dunkel verarbeitet werden. Eine intelligente Schadenprozesssteuerung stellt dabei die ideale Kapazitätsbindung von Sachbearbeitenden je nach Komplexitätsgrad sicher.

Die nächsten Extremwetterereignisse werden voraussichtlich bereits zu Beginn des nächsten Jahres durch Winterstürme im Februar und März eintreten. Es gilt, die eigene Schadenorganisation vorher sattelfest zu machen. zeb Consulting unterstützt Versicherer bei der Überprüfung der Krisenpläne und weiß um Stellhebel zur Optimierung in allen Phasen von Kumulschadenereignissen. So hält die Schadenorganisation auch stärkerem Wind stand.

Bild: © – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können