Ein Aufschwung am Automarkt lässt weiter auf sich warten. Im März 2025 wurden laut Kraftfahrt-Bundesamt (KBA) rund 4% weniger Pkw neu zugelassen als im Vorjahresmonat. Die schwächelnde Autokonjunktur hinterlässt auch Spuren im Geschäft mit Kfz-Versicherungen. Versicherer und Versicherungsmakler schauen deshalb ganz genau hin – vor allem, wenn es um Antriebsarten und Fahrzeugtypen geht.

Dass das Minus nicht noch deutlicher ausfiel, ist vor allem den alternativen Antrieben zu verdanken. Den größten Anteil machten Hybridfahrzeuge aus, aber auch E-Autos legten kräftig zu – mit einem satten Plus von fast 36%. Allerdings darf man dabei nicht vergessen: Die Zahl wirkt auch deshalb so positiv, weil die Neuzulassungen zu Beginn des Jahres 2024 nach dem abrupten Förderstopp für E-Autos durch die Ampel-Regierung im Dezember 2023 massiv eingebrochen waren.

Im März 2025 erreichte der Anteil reiner E-Autos (BEV) an den Neuzulassungen 16,8%. Das entspricht knapp 43.000 neuen batteriebetriebenen Pkws auf deutschen Straßen. Laut ADAC stammen die derzeit beliebtesten Modelle übrigens aus der ID.-Familie von Volkswagen. Insgesamt sind inzwischen rund 1,65 Millionen E-Autos in Deutschland unterwegs. Für die Versicherungsvermittlung sind dies interessante Zahlen, auch wenn der Trend hin zur E-Mobilität weiterhin nur schleppend vorangeht. Die neue Bundesregierung will laut Koalitionsvertrag nun gegensteuern – mit frischen Kaufanreizen, deren genaue Ausgestaltung allerdings noch offen ist.

Mehr als ein Drittel der Makler berät noch nicht zu E-Auto-Versicherungen

Dieser kleine Ausflug in die Welt der Pkw-Statistiken zeigt, warum die Versicherungswirtschaft in den vergangenen Jahren einen Schwerpunkt auf die Entwicklung von Versicherungen für E-Autos gelegt hat.

Bei Maklerunternehmen stellt sich die Situation wie folgt dar: Laut der aktuellen AssCompact-Studie „Private Kfz- und Flottenversicherung 2025“ hat bislang etwas mehr als ein Drittel der Versicherungsmakler – genau 36,5% – noch keine Beratung zu E-Auto-Policen durchgeführt.

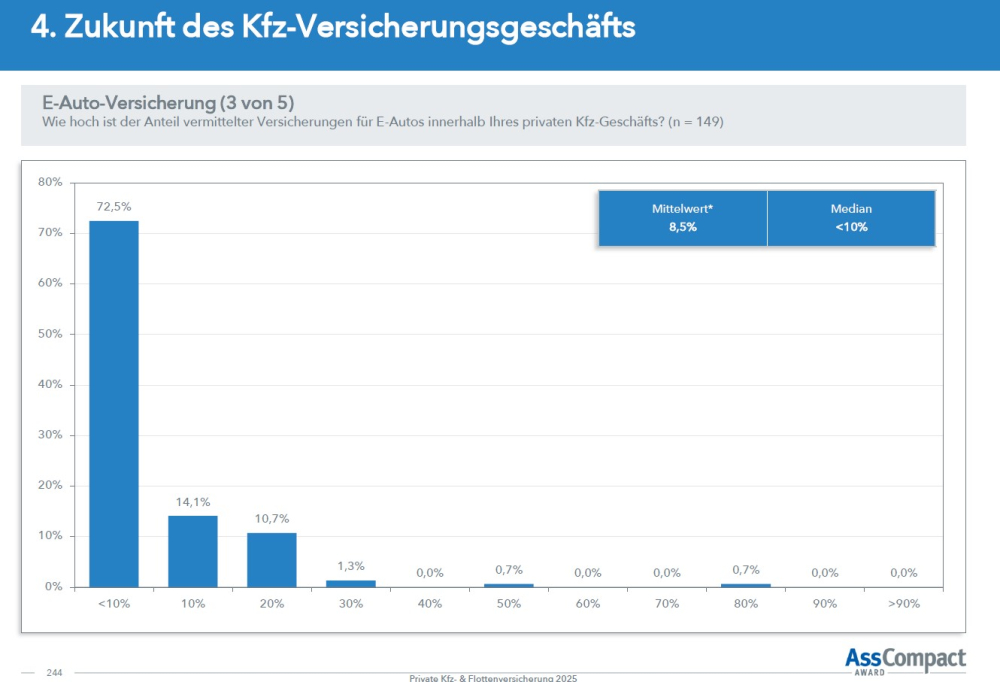

Das ist bemerkenswert. Kein Wunder ist dagegen, dass der Anteil der vermittelten E-Auto-Verträge im Kfz-Versicherungsgeschäft der Makler noch überschaubar ist. Schließlich machen E-Autos aktuell nur rund 3,3% des gesamten Pkw-Bestands aus. Ein genauer Blick in vorgenannter Studie zeigt: Fast drei Viertel der Makler (72,5%) geben an, dass der Anteil von E-Auto-Policen in ihrem Kundenbestand unter 10% liegt. Etwa ein Viertel bewegt sich im Bereich zwischen 10 und 30%.

Das erwarten Makler von einem Versicherungsschutz für E-Autos

Ein Blick auf die Entwicklung des Versicherungsschutzes zeigt: Für E-Autos haben sich in den vergangenen Jahren einige besondere Kriterien herauskristallisiert. Auch Versicherungsmakler, die entsprechende Policen vermitteln, haben inzwischen klare Vorstellungen davon, welche Leistungen in einer E-Auto-Police enthalten sein sollten. In der Kfz-Haftpflicht gibt es kaum Unterschiede zwischen Stromern und Verbrennern – anders sieht es jedoch in der Kaskoversicherung aus. Hier kommt es Versicherungsmaklern auf spezielle Leistungen an, wie die aktuelle AssCompact-Studie unter Versicherungsmaklern zeigt.

Ganz oben auf der Liste: der Antriebs-Akku. Kein Wunder – schließlich ist er nicht nur das teuerste, sondern auch das empfindlichste Bauteil eines E-Autos. Auf Platz zwei und drei folgen der Einschluss von Kurzschluss- und Überspannungsschäden sowie von Tierbiss-Schäden. Besonders Marderschäden können teuer werden: Wird etwa der Kabelbaum eines Elektroautos beschädigt, ist oft ein kompletter Austausch notwendig – Reparaturkosten im vierstelligen Bereich sind keine Seltenheit.

Doch damit nicht genug: Mehr als die Hälfte der befragten Makler legt Wert darauf, dass auch Schäden durch falsches Abschleppen mitversichert sind. Kein Zufall, denn herkömmliche Abschleppmethoden können bei E-Autos schnell den Antrieb beschädigen. Ebenfalls als wichtig werden Leistungen wie die Mitversicherung von Ladekarten, Ladekabeln oder Ladeinfrastruktur sowie die finanzielle Absicherung gegen selbstverschuldete Unfälle, Vandalismus und Naturereignisse genannt.

Ein Thema, das zunehmend an Bedeutung gewinnt sind sogenannte Löschcontainer. Bei einem Brand kann es notwendig sein, ein E-Auto stunden- oder tagelang in einem Wassercontainer zu lagern, um Nachzündungen zu vermeiden. Auch hierzu gab es in der Umfrage Einzelnennungen von Versicherungsmaklern.

E-Autos bei der Prämienentwicklung vor Verbrennern

Während Versicherer E-Autofahrer anfangs noch mit Rabatten lockten, ziehen die Prämien inzwischen spürbar an. Im Zuge der allgemeinen Preissteigerungen zum Jahreswechsel stiegen die Beiträge für Elektro- und Hybridfahrzeuge sogar stärker als bei Verbrennern, wie das Vergleichsportal Verivox berichtet. In der Vollkaskoversicherung lag das Plus bei E-Autos im Schnitt bei 30%, bei Benzinern und Dieseln waren es rund 25%.

Der Grund: höhere Reparaturkosten, die sich zunehmend im Beitrag niederschlagen – auch wenn E-Autos laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) im Durchschnitt rund 20% weniger Schäden verursachen.

Fest steht: Mit zunehmender Erfahrung und fortschreitender Technik rund um E-Autos wird sich auch der Versicherungsschutz weiterentwickeln. Für Versicherungsmakler werden Kfz-Versicherungen für E-Autos im Beratungsgespräch künftig eine immer größere Rolle spielen – und das zunehmend nicht nur für Neuwagen, sondern auch für gebrauchte E-Autos. (bh)

Über die Studie

Die Online-Befragung zur Studie „AssCompact AWARD – Private Kfz- & Flottenversicherung 2025“ wurde vom 05.02.2025 bis 14.02.2025 durchgeführt. Nach einer Qualitätsprüfung flossen die Stimmen von 344 Vermittlern aus der Finanz- und Versicherungsbranche in die Stichprobe ein, die damit ein sehr gutes Abbild der Vermittlerschaft darstellt. Die Studie kann hier erworben werden.

Lesen Sie auch:

- Anmelden, um Kommentare verfassen zu können