Ein Artikel von Manuel Lang, Leiter Research Institut für Vorsorge und Finanzplanung

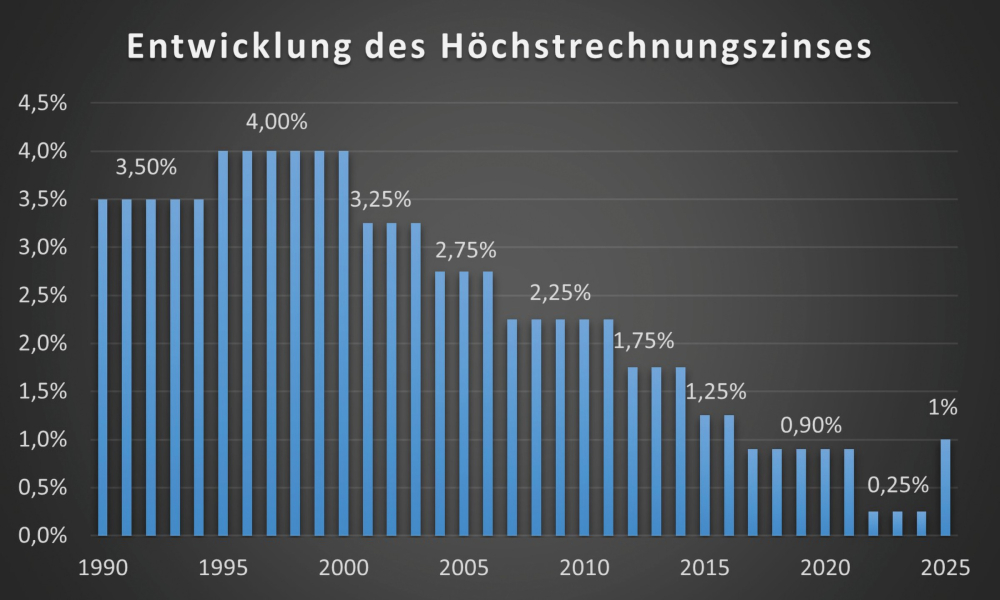

Erstmals seit 30 Jahren steigt der Höchstrechnungszins in der Lebensversicherung wieder an. Zum Jahreswechsel 2025 wird er von 0,25% auf 1,0% angehoben. Der Höchstrechnungszins dient den Versicherern in erster Linie für die Berechnung der bilanziellen Rückstellungen und ist nicht mit dem Garantiezins zu verwechseln. Da in der Vergangenheit jedoch der Höchstrechnungs- und der Garantiezins meist identisch waren, wird erwartet, dass auch der Garantiezins in der Lebensversicherung wieder steigen wird.

Dies hat Auswirkungen für Neukunden bei der Beitrags- und Leistungsberechnung. Bestehende Verträge sind von dieser Anpassung hingegen in der Regel nicht betroffen, da die zum Abschluss der Versicherung versprochene Mindestverzinsung für die gesamte Vertragslaufzeit gilt. Eine Ausnahme bilden Rentenversicherungen, deren Mindestverzinsung unterhalb der 1%-Marke liegt. Aufgrund der inzwischen üblichen Günstigerprüfung bei der Umrechnung des Kapitals in eine Rente erhöht sich dadurch die Mindestrente.

Es muss neu gerechnet werden

Eine Anpassung des Rechnungszinses erfordert demnach eine Neukalkulation aller Tarife. Bei Risikoversicherungen wie etwa der Berufsunfähigkeits- oder der Risikolebensversicherung werden die Tarifbeiträge (Bruttobeiträge) sinken. Auf die Zahlbeiträge (Nettobeiträge) hat die Garantiezinserhöhung hingegen keinen unmittelbaren Einfluss, da sich die Überschüsse durch eine Rechnungszinsanhebung per se nicht erhöhen. Die Effekte bei Sparprodukten müssen hingegen differenzierter betrachtet werden.

Die Auswirkungen auf die Ansparphase der unterschiedlichen Produktgattungen sind verschieden. Während für fondsgebundene Produkte ohne Garantien, zu denen laut einer Umfrage des IVFP aktuell am häufigsten beraten wird, keine Auswirkungen auszumachen sind, gibt ein höherer Rechnungszins den Versicherern bei Produkten mit Garantien mehr Spielraum bei der Höhe der Garantieleistung. Kalkulatorisch werden auch wieder Produkte mit einer Bruttobeitragsgarantie möglich sein, was den ein oder anderen Riester-Anbieter wieder auf den Plan rufen dürfte. Grundsätzlich gilt jedoch für Hybridprodukte: Je nach Ausgestaltung des Produkts führt ein höherer Rechnungszins zu einem größeren Beitragsanteil, der in die Fonds investiert werden kann. Dies wirkt sich positiv auf die Renditeerwartung dieser Produktgattung aus – einer der größten Vorteile einer Rechnungszinserhöhung.

Auswirkungen auf verschiedene Produkte

Ob eine Bruttobeitragsgarantie für die Kunden Sinn macht, darf jedoch angezweifelt werden. Insbesondere bei kürzeren Laufzeiten dürfte die Fondsquote – der Renditebaustein – weiterhin (sehr) niedrig und eine positive Realverzinsung schwer zu erreichen sein. Vielmehr sollten die staatlich geförderten Produkte angeglichen werden, sodass bei Riester-Produkten das Garantieniveau entsprechend der individuellen Risikoneigung gewählt werden kann.

Für klassische und indexgebundene Produkte spielt eine Erhöhung des Rechnungszinses nur eine untergeordnete Rolle. Bei konventionellen Produkten mit einer Mindestverzinsung werden sich die garantierten Ablaufleistungen etwas erhöhen. Bei Produkten mit Indexbeteiligung sind die Versicherer wieder etwas flexibler bei der Wahl der Garantiehöhe. Eine Bruttobeitragsgarantie bei dieser Produktgattung ist seit der Rechnungszinssenkung auf 0,25% kaum noch zu beobachten.

Beim Rentenübergang sind die Auswirkungen eines höheren Rechnungszinses – sofern er an den Kunden auch weitergegeben wird – über alle Produktgattungen gleich. Ein höherer Garantiezins erhöht den Umrechnungsfaktor für die Garantierente (garantierter Rentenfaktor) und somit die garantierte Leibrente. Für die Gesamtrente hingegen besteht kein direkter Einfluss.

Erhöhung stellt Versicherer vor Herausforderungen

Grundsätzlich ist eine Anhebung des Höchstrechnungszinses auf 1% vor dem Hintergrund eines gestiegenen Zinsniveaus zu befürworten. Die Versicherer stehen jedoch vor unterschiedlichen Herausforderungen. Einerseits müssen die Tarife aufgrund einer Neukalkulation das Produktfreigabeverfahren der BaFin durchlaufen – durchaus spannend vor dem Hintergrund „Value for Money“. Hierfür werden die Produkte einer umfassenden Kosten-Nutzen-Analyse unterzogen und im Vergleich zu einer breiten Benchmark hinsichtlich Kosten und Performance bewertet. Ziel dabei ist, das Preis-Leistungs-Verhältnis transparent und messbar zu machen. Andererseits stehen sie erstmals seit langer Zeit dem Umstand gegenüber, dass ihre Produkte zum Jahreswechsel vermutlich lukrativer für Neukunden sein werden als noch in diesem Jahr.

Hier haben inzwischen einige Versicherer reagiert und ermöglichen Neukunden, bei Abschluss im Jahr 2024 trotzdem von dem höheren Rechnungszins zu profitieren, indem die Verträge zum Jahreswechsel 2025 auf die neuen Konditionen entweder automatisch umgestellt werden oder die Kunden ein neues Angebot erhalten, dem sie zustimmen können. So können sich die Kunden bereits heute die aktuellen Konditionen wie beispielsweise das Eintrittsalter oder den Gesundheitszustand sichern und dennoch von einem höheren zukünftigen Rechnungszins profitieren.

Warten lohnt sich nicht

Entscheidend bei allen Produkten ist aber weiterhin die Gesamtverzinsung der entsprechenden Versicherungsunternehmen, da die Beiträge bzw. die Leistungen auf Basis des Garantiezinses in der Regel eine Ober- bzw. Untergrenze darstellen. So ist bei Risikoversicherungen der tatsächlich zu zahlende Beitrag von Interesse. Auch bei Sparprodukten ist die Rente inklusive Überschüssen ausschlaggebend für den Kunden. Jedoch erhöht sich die Gesamtverzinsung nicht automatisch durch eine Erhöhung des Garantiezinses. Vermittler sollten daher auch unabhängig von der Rechnungszinserhöhung diejenigen Versicherungsunternehmen bzw. deren Produkte identifizieren, die am besten zu ihren Kunden passen. Die Möglichkeit, schon heute von einem höheren Rechnungszins zu profitieren, sollte dabei jedoch nicht komplett außer Acht gelassen werden.

Für Berater gibt es somit keine Gründe, bei der Vermittlung von Verträgen auf das nächste Jahr zu warten bzw. den Versicherungsbeginn auf den 01.01.2025 zu verlegen. Ganz im Gegenteil, denn für die Kalkulation von Tarifen spielen neben dem Rechnungszins noch weitere Faktoren wie das Alter oder der Gesundheitszustand eine Rolle, die die Beiträge bzw. Leistungen negativ beeinflussen können. Auch bei Sparprozessen gilt: je früher, desto besser. Lediglich bei Hybridprodukten mit einer hohen Garantieleistung sorgt ein höherer Rechnungszins für zum Teil deutlich höhere Renditemöglichkeiten. Deshalb sollten Vermittler hier auf Produkte mit einer Umstellungsgarantie zurückgreifen bzw. auf die neue Tarifgeneration 2025 warten.

Diesen Beitrag lesen Sie auch in AssCompact 07/2024 und in unserem ePaper.

Bild: © VZ_Art – stock.adobe,com; Grafik: © IVFP

Manuel Lang

Manuel Lang - Anmelden, um Kommentare verfassen zu können