Ein Artikel von Manuel Lang, Leiter Research Institut für Vorsorge und Finanzplanung

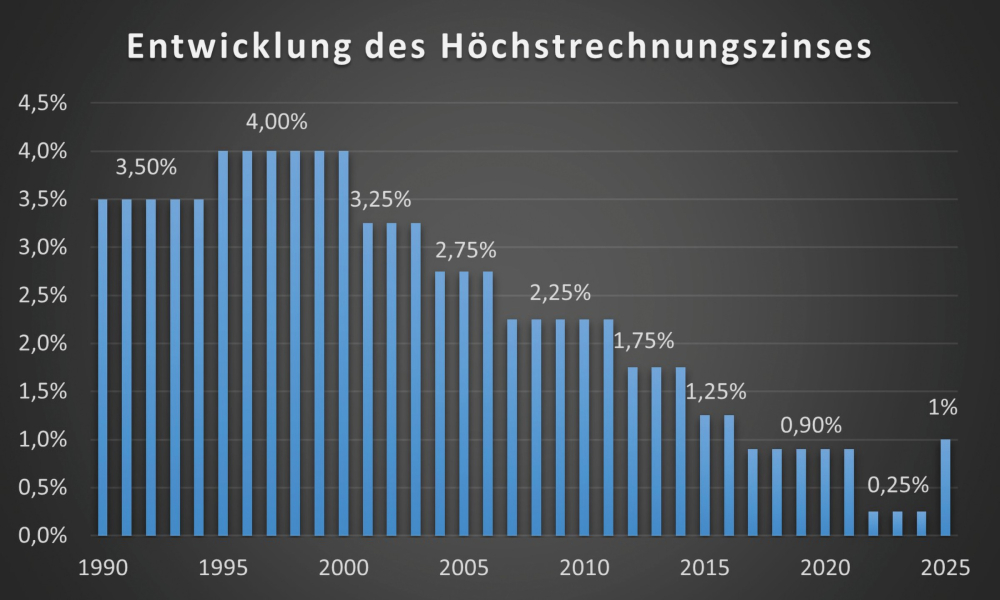

Erstmals seit 30 Jahren steigt der Höchstrechnungszins in der Lebensversicherung wieder an. Zum Jahreswechsel 2025 wird er von 0,25% auf 1,0% angehoben. Der Höchstrechnungszins dient den Versicherern in erster Linie für die Berechnung der bilanziellen Rückstellungen und ist nicht mit dem Garantiezins zu verwechseln. Da in der Vergangenheit jedoch der Höchstrechnungs- und der Garantiezins meist identisch waren, wird erwartet, dass auch der Garantiezins in der Lebensversicherung wieder steigen wird.

Dies hat Auswirkungen für Neukunden bei der Beitrags- und Leistungsberechnung. Bestehende Verträge sind von dieser Anpassung hingegen in der Regel nicht betroffen, da die zum Abschluss der Versicherung versprochene Mindestverzinsung für die gesamte Vertragslaufzeit gilt. Eine Ausnahme bilden Rentenversicherungen, deren Mindestverzinsung unterhalb der 1%-Marke liegt. Aufgrund der inzwischen üblichen Günstigerprüfung bei der Umrechnung des Kapitals in eine Rente erhöht sich dadurch die Mindestrente.

Es muss neu gerechnet werden

Eine Anpassung des Rechnungszinses erfordert demnach eine Neukalkulation aller Tarife. Bei Risikoversicherungen wie etwa der Berufsunfähigkeits- oder der Risikolebensversicherung werden die Tarifbeiträge (Bruttobeiträge) sinken. Auf die Zahlbeiträge (Nettobeiträge) hat die Garantiezinserhöhung hingegen keinen unmittelbaren Einfluss, da sich die Überschüsse durch eine Rechnungszinsanhebung per se nicht erhöhen. Die Effekte bei Sparprodukten müssen hingegen differenzierter betrachtet werden.

Die Auswirkungen auf die Ansparphase der unterschiedlichen Produktgattungen sind verschieden. Während für fondsgebundene Produkte ohne Garantien, zu denen laut einer Umfrage des IVFP aktuell am häufigsten beraten wird, keine Auswirkungen auszumachen sind, gibt ein höherer Rechnungszins den Versicherern bei Produkten mit Garantien mehr Spielraum bei der Höhe der Garantieleistung. Kalkulatorisch werden auch wieder Produkte mit einer Bruttobeitragsgarantie möglich sein, was den ein oder anderen Riester-Anbieter wieder auf den Plan rufen dürfte. Grundsätzlich gilt jedoch für Hybridprodukte: Je nach Ausgestaltung des Produkts führt ein höherer Rechnungszins zu einem größeren Beitragsanteil, der in die Fonds investiert werden kann. Dies wirkt sich positiv auf die Renditeerwartung dieser Produktgattung aus – einer der größten Vorteile einer Rechnungszinserhöhung.

Auswirkungen auf verschiedene Produkte

Ob eine Bruttobeitragsgarantie für die Kunden Sinn macht, darf jedoch angezweifelt werden. Insbesondere bei kürzeren Laufzeiten dürfte die Fondsquote – der Renditebaustein – weiterhin (sehr) niedrig und eine positive Realverzinsung schwer zu erreichen sein. Vielmehr sollten die staatlich geförderten Produkte angeglichen werden, sodass bei Riester-Produkten das Garantieniveau entsprechend der individuellen Risikoneigung gewählt werden kann.

Für klassische und indexgebundene Produkte spielt eine Erhöhung des Rechnungszinses nur eine untergeordnete Rolle. Bei konventionellen Produkten mit einer Mindestverzinsung werden sich die garantierten Ablaufleistungen etwas erhöhen. Bei Produkten mit Indexbeteiligung sind die Versicherer wieder etwas flexibler bei der Wahl der Garantiehöhe. Eine Bruttobeitragsgarantie bei dieser Produktgattung ist seit der Rechnungszinssenkung auf 0,25% kaum noch zu beobachten.

Beim Rentenübergang sind die Auswirkungen eines höheren Rechnungszinses – sofern er an den Kunden auch weitergegeben wird – über alle Produktgattungen gleich. Ein höherer Garantiezins erhöht den Umrechnungsfaktor für die Garantierente (garantierter Rentenfaktor) und somit die garantierte Leibrente. Für die Gesamtrente hingegen besteht kein direkter Einfluss.

Seite 1 Steigender Höchstrechnungszins: Folgen für die Assekuranz

Seite 2 Erhöhung stellt Versicherer vor Herausforderungen

Manuel Lang

Manuel Lang - Anmelden, um Kommentare verfassen zu können