Der Markt in der Berufsunfähigkeitsversicherung (BU) ist hart umkämpft, vor allem auch, wenn es um den Preis geht. Dieser langjährige Prämienwettbewerb rückt die Stabilität der BU-Versicherer in den Fokus, schreibt das Analysehaus Franke und Bornberg, das im Rahmen des map-Reports die sechste Auflage des BU-Stabilitätsratings vorgelegt hat. Die Analyse soll Vermittlern und Kunden aufzeigen, welche Versicherer auf lange Sicht stabil und zukunftssicher aufgestellt sind – ein essenzielles Kriterium bei BU-Anbietern.

39 Unternehmen erhalten Gesamtbewertung, 16 Teilbewertung

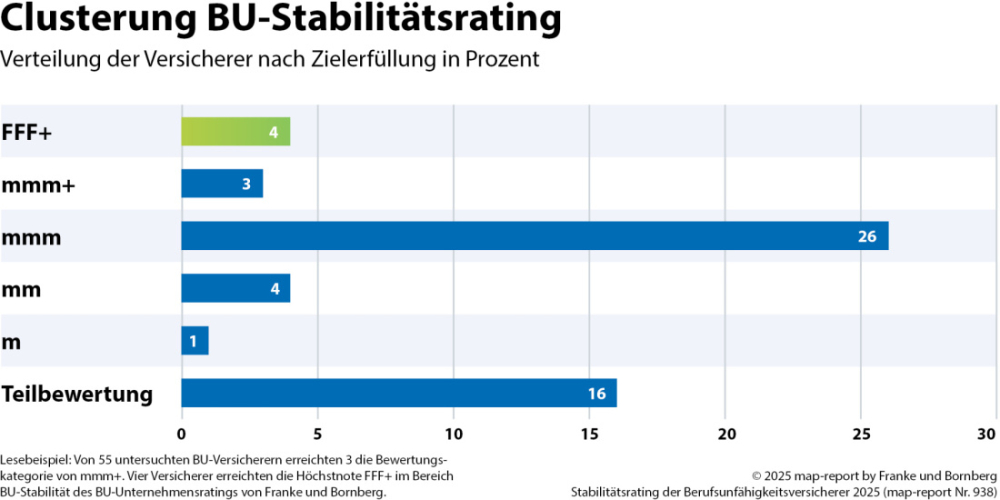

Für die Bewertung analysiert der map-Report 30 verschieden gewichtete Kriterien aus den Teilbereichen Beitrag, Stabilität und Finanzstärke. Insgesamt erhielten 39 Unternehmen eine Gesamtbewertung. 16 Anbietern konnte Franke und Bornberg nur eine Teilbewertung geben, weil wesentliche Daten nicht verfügbar waren, so die Analysten. Vier weitere Versicherer stellten sich dem noch umfangreicheren BU-Unternehmensrating, für das sie dem Analysehaus einen umfangreichen Einblick in interne Kennzahlen und Prozesse gewähren. Aufgrund der zusätzlichen Information seien die Ergebnisse nicht vollständig miteinander vergleichbar.

Niveau in Spitzentarifen kaum mehr zu toppen

Wie bereits im letzten Jahr können die Ergebnisse überzeugen, schreiben die Experten. Nach mehr als drei Jahrzehnten Qualitätswettbewerb habe die BU ein Niveau erreicht, das in den Spitzentarifen kaum noch zu toppen sei. Aus diesem Grund konzentrieren sich viele BU-Versicherer aktuell auf spezielle Zielgruppen, wie etwa Schüler, Studenten oder Teilzeitkräfte.

Trotz der hohen Qualität der Absicherung stagniert der Gesamtbestand der BU seit Jahren. Zudem sind viele Menschen, die eine BU abgeschlossen haben, unterversichert, heißt es.

Diese Unternehmen haben die Bestnote erhalten

Im Gesamtergebnis haben die folgenden drei Gesellschaften die Höchstnote „mmm+“ erhalten:

- LV 1871 (92,2%)

- Continentale (86,4%)

- Allianz (86,1%)

Für die Höchstnote müssen die Gesellschaften mindestens 85% der Gesamtpunktzahl erreichen. Im vergangenen Jahr hatten noch acht Anbieter die Spitzengruppe erreichen können.

Mehrere Versicherer verfehlten die Höchstbewertung jedoch nur geringfügig – das sind Zurich Deutscher Herold, InterRisk, Provinzial, Helvetia, Hannoversche und Swiss Life. Sie erhalten die Bewertung „mmm“ für sehr gute Leistungen. Insgesamt hat Franke und Bornberg 26-mal die zweithöchste Note vergeben.

Die vier Versicherer, die sich auch dem BU-Unternehmensrating gestellt haben, erhalten allesamt die Bewertung „FFF+“ („hervorragend“). Es handelt sich um die folgenden vier Anbieter:

- NÜRNBERGER (88,4%)

- HDI (87,4%)

- Ergo Vorsorge (87,0%)

- Generali (83,2%)

Die Ergebnisse des BU-Unternehmensratings haben aufgrund der Breite der Daten, die dem Rating zugrunde liegen, die höchste Wertigkeit, so die Analysten.

Kalkulatorische Risiken

Im vergangenen Jahr sind einige kritische Neuerungen in der BU in den Fokus der Öffentlichkeit gerückt. Insbesondere der Verzicht auf die konkrete Verweisung sowie der Verzicht auf die Prüfung der Umorganisation bei Selbstständigen seien hier zu nennen, schreibt Franke und Bornberg. Die Neuerungen bergen das Risiko, „die Balance zwischen Versicherbarkeit und Solidität zu beeinträchtigen“. Insbesondere der Verzicht auf die konkrete Verweisung übertrete die Linie zwischen Versicherungsschutz und sinnlosen Geschenken an einzelne Versicherte. Aus diesem Grund haben die Analysten diese Aspekte als stabilitätsgefährdend im Rating aufgenommen und mit Punktabzügen berücksichtigt.

Als weiteres kalkulatorisches Risiko sehen die Analysten Versicherer mit kleinen Beständen von weniger als 15.000 Policen an. Insbesondere im Schadenfall sind solche Anbieter einem erhöhten wirtschaftlichen Risiko ausgesetzt. Das liegt an der fehlenden Risikostreuung, der Volatilität einzelner Schäden und fehlender Skaleneffekte. Eine stabile Schadenkalkulation basiert auf einem großen Versichertenpool, bei dem sich die Schäden im Durchschnitt ausgleichen – das ist für Versicherer bei einem kleinen Bestand nicht ohne weiteres möglich.

BU: Talsohle im Preiswettkampf noch nicht erreicht

Zudem herrscht in der BU weiterhin ein heftiger Preiskampf. Angesichts der Erhöhung des Höchstrechnungszinses von 0,25% auf 1,0% zum Jahreswechsel haben die meisten Anbieter ihre Prämien gesenkt. Michael Franke, Geschäftsführer der Franke und Bornberg GmbH sieht die Talsohle beim Preiskampf aber noch nicht erreicht. Stattdessen beobachten die Analysten eher eine Entwicklung zur „Klassengesellschaft“: Insbesondere für Akademiker wird das Angebot seit Jahren besser und günstiger. Für Menschen, die körperlich arbeiten, ist es wesentlich schwieriger – und teurer – eine BU abzuschließen; sie fallen daher oft durchs Raster.

Herausforderung für den Vertrieb

Für den Vertrieb sei die Herausforderung in der BU, das Bewusstsein für das individuelle BU-Risiko zu schaffen und Kunden von der Notwendigkeit der privaten Absicherung zu überzeugen, so Franke und Bornberg. „Policen zur Absicherung der Arbeitskraft sind Low-Interest-Produkte; sie werden nicht gekauft, sondern müssen verkauft werden“, resümiert Franke. (js)

- Anmelden, um Kommentare verfassen zu können