Wenn die Immobilie im Alter zum Problem wird

Zur Lösung dieser Frage kann bzw. muss die Immobilie bei vielen Haushalten einen Beitrag leisten. Denn die Lieblings-Altersvorsorge „Immobilie“ von Millionen Deutschen wird im Alter teils zum Problem: Die Immobilie ist „Vermögensschwamm“ für viele Bürger. Bis zu 70% des Vermögens liegen in der Immobilie. Aber Immobilienvermögen ist eben nicht liquide. Es geht also im Kern um die Einkommensstrategie im Rahmen der Ruhestandsplanung und um die Sicherung des Lebensstandards der Kunden im Alter. Es ist wichtig, Verständnis dafür zu schaffen, dass Haushalte im Ruhestand garantiertes lebenslanges Einkommen benötigen, um ihren angestrebten Lebensstandard zu sichern.

Es geht um die Klärung der Höhe der nötigen Existenzsicherung, also die dann nötige Einkommenshöhe, auf Basis einer Analyse des Bedarfs und der Möglichkeiten im Ruhestand. Wird dabei eine Einkommenslücke aufgedeckt, kann meist nur die Verwertung des vorhandenen Vermögens des betroffenen Haushaltes eine Lösung schaffen (= vermögensstrategische Wende: von der Ansparung in der Erwerbsphase hin zu Entsparphase im Ruhestand). Denn Erwerbseinkommen stehen im Ruhestand in der Regel nicht mehr zur Verfügung. Die Immobilie als wesentlicher Vermögenswert kann wichtiger Liquiditätslieferant für die Sicherung des Lebensstandards für Millionen Bürger im Ruhestand werden. Dabei gibt es eine Vielzahl sehr unterschiedlicher Umsetzungswege.

Produktlösungen der Finanzindustrie

Spezielle Produkte im Kontext der Immobilienliquidität gibt es seit 1960. In vielen Ländern sind diese Lösungen ein ganz normaler Teil der individuellen Einkommensstrategie. Hier die bekanntesten Lösungen - mit Bewertung:

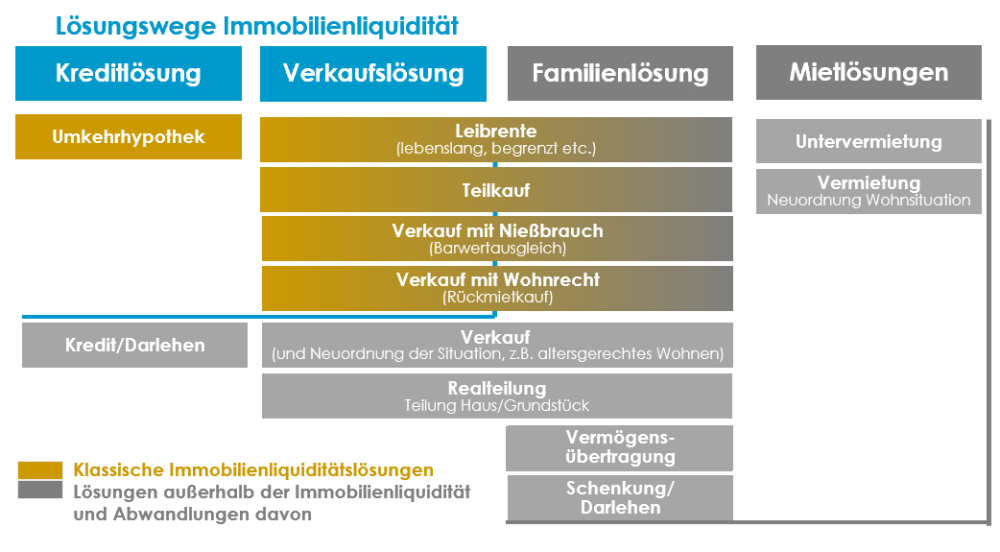

-> Umkehrhypothek

Ein Kredit, in dem die Immobilie als Sicherheit dient. Durch die monatlichen Auszahlungen baut sich der Kreditsaldo mit der Zeit auf. Die Rückzahlung erfolgt durch Verkauf, wenn der Inhaber verstirbt oder aus seiner Immobilien auszieht.

Bewertung: Unterschiedliche Modelle, kaum Angebote. Nicht mehr zeitgemäß.

-> Leibrente (lebenslang, begrenzt)

Verkauf der Immobilie. Im Gegenzug gibt es ein lebenslanges Wohnrecht. Kaufpreis als Einmalzahlung und/oder lebenslange Rente. Die Höhe der Leibrente hängt von dem aktuellen Wert der Immobilie und dem Alter des Rentenbeziehers ab.

Bewertung: Viele unterschiedliche Modelle. Zur Absicherung von steigender Lebenserwartung.

-> Verkauf mit Nießbrauch (Barwertausgleich) / Verkauf mit Wohnrecht (Rückmietkauf)

Verkauf der Immobilie gegen Wohnrecht oder Nießbrauchrecht im Grundbuch. Man lebt weiterhin in der Immobilie, meist ohne Miete. Bei Wohnrecht keine Instandhaltungskosten mehr.

Bewertung: Ein Hausverkauf mit lebenslangem Wohnrecht oder Nießbrauch erzielt einen geringeren Kaufpreis.

-> Teilkauf

Umwandlung eines Teils der Immobilie in Vermögen (bis zu 50%). Man wohnt, solange man mag, in seiner Immobilie und hat das alleinige Nutzungsrecht. Man profitiert von zukünftigem Wertzuwachs.

Bewertung: Moderne Lösung seit 2020.

Seite 1 Immobilienverrentung, Teilverkauf & Co.: Geschäftsfeld der Zukunft?!

Seite 2 Wenn die Immobilie im Alter zum Problem wird

Seite 3 Das Beratungskonzept rund um die Immobilienliquidierung

Olaf Neuenfeldt

Olaf Neuenfeldt  Ronald Perschke

Ronald Perschke - Anmelden, um Kommentare verfassen zu können