Ein Artikel von Klaus-Jürgen Baum, Geschäftsführer der VeDaTa VertriebsDatenServices GmbH, Anbieter der Anwendung MaklerRadar

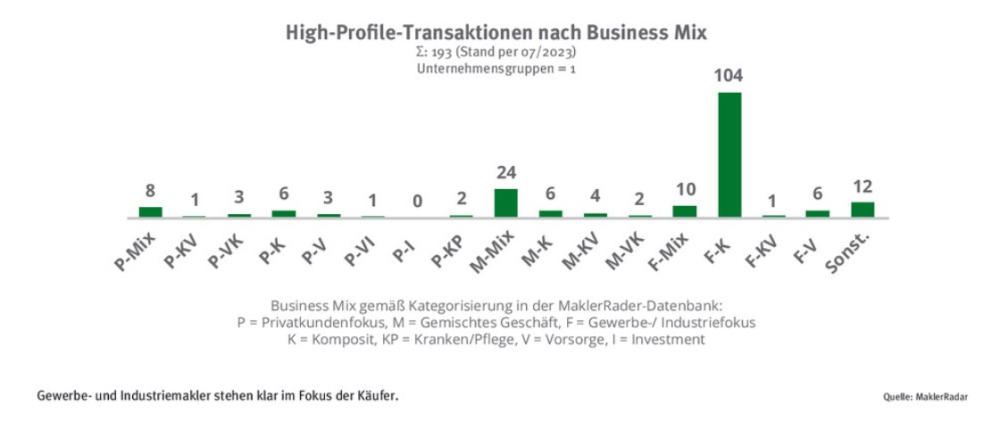

Eine Analyse der Übernahmen im Bereich der Gewerbe- und Industriemakler der letzten Jahre zeigt die eindeutigen Präferenzen der Käufer bei der Target-Auswahl: Knapp 60% der „High-Profile-Transaktionen“ betrafen Maklerunternehmen, die primär auf das Sachversicherungsgeschäft mit Gewerbe- und Industriekunden ausgerichtet sind. Weitere knapp 20% der Übernahmeziele waren kompositorientierte gemischte Makler, die auch ein nennenswertes Privatkundengeschäft betreuen.

Dabei sind ausschließlich Transaktionen berücksichtigt, die aufgrund ihrer Größe und/oder der Beteiligten in der Versicherungsbranche einen besonderen Aufmerksamkeitswert hatten. Neben diesen High-Profile-Transaktionen fanden natürlich zahlreiche weitere Übernahmen und Zusammenschlüsse zwischen meist kleineren und mittleren Maklerfirmen statt, die jedoch lediglich regional wahrgenommen wurden.

Speziell bei den dominanten Spielern im aktuellen M&A-Geschehen sind Muster erkennbar, aus denen sich ein Profil von „idealen Übernahmekandidaten“ ableiten lässt:

Ein Mindestumsatz im siebenstelligen Bereich – also ab 1 bis 1,5 Mio. Euro. Darunter sind die Transaktionskosten für professionelle Investoren aufgrund ihrer meist stark reglementierten Investmentprozesse („Due Diligence“) erfahrungsgemäß zu hoch. Nach oben ist beim Umsatz von Targets reichlich Luft, allerdings wird sie sehr schnell sehr dünn. Schon ab etwa 2,5 Mio. Euro ist die Zahl der verfügbaren Zielunternehmen überschaubar und bewegt sich bestenfalls im niedrigen dreistelligen Bereich.

Nachhaltige operative Profitabilität, ein hoher Anteil von wiederkehrenden Erlösen und ein diversifiziertes Kundenportfolio spielen für die Attraktivität von Zielmaklern eine entscheidende Rolle. Finanzinvestoren, die zum Teil mit hohen Fremdkapitalanteilen agieren, brauchen Berechenbarkeit und scheuen Überraschungen beim Geschäftsverlauf. Genau das bieten in aller Regel Gewerbe- und Industriemakler mit einem loyalen Kundenbestand – erst recht, wenn sie sich auf „krisenfeste“ und weniger volatile Branchen spezialisiert haben.

Eine nachvollziehbare Aufbau- und Ablauforganisation und am besten ein hoher Digitalisierungsgrad. Sie sind wichtige Indikatoren für den unternehmerischen Weitblick der Inhaber sowie die generelle Zukunftsfähigkeit von Maklerhäusern. Außerdem bedeuten Investitionsrückstände nicht nur höhere künftige Kosten für den Übernehmer, sondern können sich auch als echte Integrationshindernisse erweisen. Nebenbei vereinfacht eine angemessene Betriebsorganisation den Due-Diligence-Prozess – etwa bei der Bestandsbewertung oder der Beurteilung von eventuellen Rechtsrisiken.

Die Akzeptanz von teilweise variablen und erfolgsabhängigen Kaufpreisen. Dabei fließt anfänglich nur ein Teil des Kaufpreises, der Rest wird erst nach drei bis fünf Jahren gezahlt und ist abhängig vom zwischenzeitlichen Geschäftsverlauf. Damit wollen Übernehmer während einer definierten Übergangs- und Integrationsphase die „Motivation“ des Verkäufers sicherstellen und Risiken reduzieren, die vor allem mit dem Verlust von Kunden oder Schlüsselmitarbeitern verbunden sind.

Schließlich kommt es speziell partnerschaftlich organisierten Erwerbern, bei denen die übernommenen Makler Anteile an dem neuen Gesamtkonstrukt erhalten und Geschäftsführer ihrer Unternehmen bleiben, darauf an, dass die Verkäufer willens sind, mehr oder minder große Autonomieverluste hinzunehmen.

Motive auf der Käuferseite …

Wichtigster Anreizfaktor aus Sicht der aktuellen Konsolidierungstreiber und ganz besonders der hinter ihnen stehenden Finanzinvestoren sind die attraktiven Renditen, die sich im deutschen Maklermarkt mit Top-Targets erzielen lassen – mit Luft nach oben dank erwarteter Economies of Scale insbesondere auf der Beschaffungsseite. „Wir haben als fünftgrößtes Maklerunternehmen einfach mehr Gewicht bei den Versicherern, also mehr Einkaufsmacht“, so äußerte sich Tobias Warweg, CEO der GGW Group GmbH.

Synergiepotenziale auf der Kostenseite spielen demgegenüber in der Regel (noch) eine untergeordnete Rolle – zumindest in der ersten Phase von Buy & Build-Strategien. Das könnte sich in einer zweiten Phase ändern. Denn später eintretende Private-Equity-Investoren müssen die gezahlten höheren Kaufpreise rechtfertigen und damit zusätzliche Ertragshebel ziehen. So hat AnaCap beim Teilverkauf seiner MRH Trowe-Beteiligung an TA Associates nach eigenen Angaben den ursprünglichen Einsatz mehr als vervierfacht. Es wird spannend zu sehen, wie sich die inzwischen massiv gestiegenen Finanzierungskosten auf das künftige Transaktionsgeschehen auswirken werden.

Daneben verfolgen Käufer in der Regel folgende klassische Übernahmeziele:

- die Erschließung neuer und zusätzlicher Kompetenzfelder bzw. die Vertiefung eigenen Know-hows gerade in spezifischen Risikofeldern,

- den Zugang zu Top-Kunden in bestehenden Zielgruppen oder ganz neuen Kundensegmenten,

- die Erhöhung der Präsenz und Reichweite in der Fläche und die Abdeckung bisheriger regionaler „White Spots“.

… und auf der Verkäuferseite

Auf der Verkäuferseite treiben insbesondere folgende Aspekte die aktuelle Konsolidierungswelle:

Ungeregelte Unternehmensnachfolgen bei inhabergeführten Maklerfirmen. Sie fördern die Bereitschaft, sich gerade „kooperativen Strukturen“ anzuschließen, bei denen das „Lebenswerk“ des Inhabers bestehen bleibt. „Ich hätte mir auch irgendwann überlegen müssen, wie ich Nachfolger finde ... Das Gefühl, dass das, was man selbst aufgebaut hat, erhalten bleibt, man gleichzeitig aber in einer immer besseren Mannschaft spielt, ist faszinierend“, so Sebastian Jochheim, geschäftsführender Gesellschafter der Gossler, Gobert und Wolters Gruppe.

Der eingeschränkte Zugang zum Markt für Nachwuchstalente als Folge des Negativ-Images der O Versicherungsvermittlung – auch wenn Makler und gebundene Vertreter in den einschlägigen Umfragen ungerechtfertigterweise in einen Topf geworfen werden. „Die Versicherungsbranche ist nach wie vor sehr traditionell geprägt, was weder sonderlich hip noch cool ist …“, so Daniel Heinzler, Finanzvorstand der ARTUS Gruppe.

Die Fähigkeit, eigenen mittelständischen Kunden auch internationale Begleitung bieten zu können. Sie wird gerade für Maklerhäuser mit Schwerpunkten in den exportstarken Branchen immer wichtiger.

Die Überwindung von Investitionsrückständen speziell bei der unerlässlichen Digitalisierung der eigenen Unternehmensorganisation und der Umsetzung der steigenden regulatorischen Anforderungen.

Bei kleineren Mittelstandsmaklern dürfte auch die zunehmende Fokussierung von Versicherern auf größere und große Makler bei der Angebotsunterstützung und Schadenregulierung dazu beitragen, einen Verkauf in Betracht zu ziehen.

Und schließlich der Lockruf des Geldes: Für klar positionierte und zukunftssicher aufgestellte Maklerunternehmen mit Gesamtcourtagen ab 2,5 Mio. Euro wurden in der jüngeren Vergangenheit Kaufpreise auf der Basis von zweistelligen EBITDA-Multiples kolportiert – und auch im Bereich ab 1 bis 2,5 Mio. Euro waren die Bewertungen im oberen einstelligen Bereich attraktiv. Aufgrund des steilen Zinsanstiegs seit 2021 erscheint allerdings ein Rückgang der Multiples wahrscheinlicher als ein weiterer Anstieg.

Lesen Sie auch: The heat is on: zum Übernahmefieber unter Gewerbe- und Industriemaklern

Diesen Artikel lesen Sie auch in AssCompact 08/2023 und in unserem ePaper.

Fortsetzung folgt in AssCompact 09/2023 und online: Verschiebung der Kräfteverhältnisse

Bild: © Dom Creative – stock.adobe.com; Grafik: © MaklerRadar

Klaus-Jürgen Baum

Klaus-Jürgen Baum - Anmelden, um Kommentare verfassen zu können