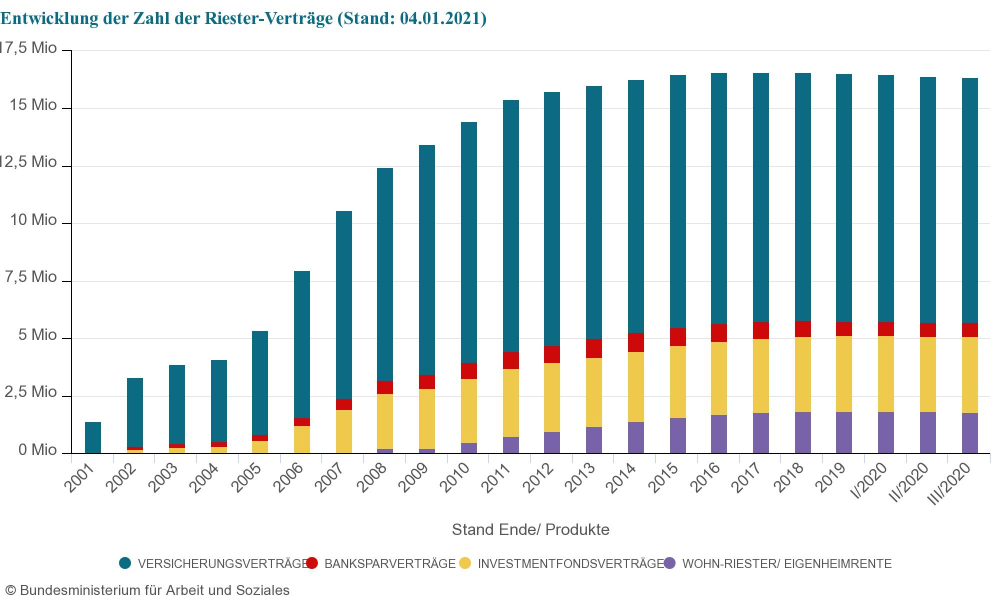

Zu Jahresanfang hat das Bundesministerium für Arbeit und Soziales die neueste Statistik zu den Riester-Verträgen veröffentlicht (siehe Grafik). Demnach bestehen nach Bereinigung von Stornierungen 16,388 Millionen Verträge (Stand: 3. Quartal 2020). Ende 2019 lag die Zahl noch bei 16,530 Millionen. Im Laufe des Jahres 2020 ging die Zahl immer weiter nach unten.

Finanzwende kritisiert hohe Kosten

Versicherungsverträge machen mit knapp 10,7 Millionen Stück den Löwenanteil der Riester-Verträge aus. Diese stehen vor allem in der Kritik, vielfach auch aufgrund der Kosten. Nach einer kürzlichen Analyse der Initiative Finanzwende gehen 24% der eingezahlten Gelder bei einer typischen Riester-Versicherung mit 30 Sparjahren im Schnitt für Kosten drauf, also fast jeder vierte Euro. Die Analyse von Finanzwende bezieht sich dabei auf 65 Riester-Versicherungen und deren Muster-Produktinformationsblätter. Jede dritte Riester-Police vereinnahmt demnach sogar 30% und mehr für Gebühren. Nach Ansicht der Bürgerbewegung ist die Riester-Rente damit gescheitert.

Zeit für Reform-Umsetzung in Legislaturperiode wird knapp

Viel Kritik gibt es auch von anderer Seite. Während sich die einen für eine Abschaffung stark machen, setzen sich andere für eine Reform ein, wie sie auch im Koalitionsvertrag der Regierungsparteien vereinbart ist. Bisher lässt ein Regierungspapier aber weiter auf sich warten. In einer Antwort auf eine Kleine Anfrage der FDP an die Bundesregierung heißt es, dass die Meinungsbildung aufgrund der vielen verschiedenen Ansichten der angehörten Verbände und Institutionen noch nicht abgeschlossen sei.

Versicherer wollen Flexibilisierung der Beitragsgarantie

Zur Eile drängen dagegen die Versicherer. Aus ihrer Sicht wird der gesetzlich vorgeschriebene Beitragserhalt aufgrund der Niedrigzinsphase immer schwerer darstellbar. Ohne Reform, so die Befürchtung, werde sich die Zahl der Anbieter wohl weiter verkleinern. Insbesondere fordern die Versicherer eine Flexibilisierung der Bruttobeitragsgarantie. Diesen Weg gehen verschiedene Anbieter bereits seit Neuestem bei Altersvorsorgeprodukten, die nicht staatlich gefördert werden. Kunden haben dort die Möglichkeit, innerhalb eines Rahmens die Höhe der gewünschten Beitragserhaltungsgarantie zu wählen. Inwieweit der Gesetzgeber diesen Weg mitgehen wird, bleibt unklar. Auf die entsprechende FDP-Anfrage, ob die Bundesregierung gesetzliche Anpassungen hinsichtlich Beitragsgarantien bei Lebensversicherungen plane, verweist diese auf das Prinzip der Produktfreiheit der Lebensversicherer.

FDP und CDU können sich Flexibilisierung vorstellen

Der FDP-Politiker Frank Schäffler stimmt dagegen mit den Forderungen der Versicherer überein. Seiner Ansicht nach soll die Verpflichtung zur Beitragsgarantie aufgehoben werden, wie er auf dem AfW-Hauptstadtgipfel im November 2020 bestätigte. Parallel dazu könnten auch weiterhin Produkte mit voller Garantie angeboten werden. Im Beschluss zur Rentenpolitik des CDU-Ausschusses Soziale Sicherung und Arbeitswelt liest sich das ähnlich. Demnach soll die Möglichkeit geschaffen werden, neben den Produkten mit einer Leistungsgarantie für die eingezahlten Beiträge auch Produkte ohne Leistungsgarantie anzubieten, um die Renditechancen zu erhöhen. Grundsätzlich spricht sich der Ausschuss zudem für eine Vereinfachung der Verwaltung und eine Erhöhung der Zulagen aus. Der Staat soll dann in einem zweiten Schritt Kriterien für ein Standardvorsorgeprodukt festlegen, das ohne Abschlusskosten und mit möglichst niedrigen Verwaltungskosten auskommen soll. Ob ein Verzicht auf Provisionen eine gute Idee ist, wird sich zeigen müssen. Schon bei Einführung der Riester-Rente führten enge Limitierungen im Zusammenhang mit dem Abschluss zu einer schleppenden Durchsetzung am Markt. Allerdings soll dies diesmal nach Vorschlägen des CDU-Ausschusses innerhalb eines Opt-Out-Verfahrens passieren.

Riester-Anbieter schlagen Alarm

Aktuell leidet die Attraktivität der Riester-Rente unter der Situation. Sollte der Höchstrechnungszins für neue Lebensversicherungsverträge, wie von den Deutschen Aktuaren vorgeschlagen, von aktuell 0,9 auf 0,25% im Jahr 2022 abgesenkt werden, wird dies klassische Riester-Verträge aus Renditesicht noch unattraktiver machen. „Wir brauchen eine Riester-Revolution“, sagt denn auch Jörg Asmussen, Hauptgeschäftsführer des GDV im Magazin „Positionen“ und macht damit klar, dass es mit einer kleinen Reform nicht getan ist. Die Zeit läuft den Versicherern und anderen Riester-Anbietern davon. So schlug laut Verbandsmagazin der GDV Anfang November 2020 zusammen mit dem Fondsverband BVI, dem Verband der Privaten Bausparkassen (VDPB) und den Landesbausparkassen (LBS) Alarm: „Die Zeit für eine Reform läuft davon“, hieß es demnach in einem Brief an Kanzleramtschef Helge Braun, in dem die Verbände auch davor warnten, die Riester-Rente 2021 nicht mehr anbieten zu können, wenn sich die Rahmenbedingungen nicht zügig änderten. (bh)

Bild: © BRN-Pixel – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können