Ein Beitrag von Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management

Für die Rentenmärkte war 2024 bisher ein eher durchwachsenes Jahr. Der Optimismus des Jahresbeginns mit der Erwartung zügiger Zinssenkungen ist der Erkenntnis gewichen, dass das Zinsniveau über einen längeren Zeitraum erhöht bleiben dürfte. Daran ändert auch die erste Zinssenkung der EZB im Juni nichts. Denn hartnäckige Inflation und eine robuste Konjunktur schränken zurzeit die Möglichkeiten der Zentralbanken ein, ihre Geldpolitik zu lockern. Die Anpassung der Zinserwartungen hat zu einem Renditeanstieg an den Anleihemärkten geführt und damit zu eher enttäuschenden Ergebnissen festverzinslicher Wertpapiere. Doch wie steht es um das zukünftige Potenzial von Anleihen und was bedeutet ein Umfeld strukturell höherer Zinsen für die Attraktivität der Anlageklasse?

Investoren erwarten von Anleihen traditionell zwei Dinge: eine verlässliche Ertragsquelle und Stabilisierung des Aktienportfolios im Falle von Wachstumsschocks. Doch in der Niedrigzinsphase ist der Einkommensaspekt fast vollkommen verloren gegangen. Nach dem dramatischen Zinsanstieg der letzten zwei Jahre sind die Couponzahlungen nun wieder eine dominierende Größe für den Gesamtertrag von festverzinslichen Investments.

Am Beispiel historischer Erträge von US-Anleihen wird dieser Zusammenhang deutlich. Auf dem aktuellen Renditeniveau von 5% haben US-Anleihen hoher Bonität in der Vergangenheit annualisierte Renditen zwischen 4,5% und 6,2% in den darauffolgenden fünf Jahren geliefert. Dies liegt daran, dass der höhere Coupon selbst in Zeiten steigender Renditen einen gesunden Puffer gegen etwaige Kursverluste bot. Die strategischen Argumente für festverzinsliche Wertpapiere sind also nach wie vor überzeugend. Wer seine Rendite durch taktische Allokation steigern möchten, sollte für die nächsten zwölf Monate allerdings zwei Dinge berücksichtigen: eine angemessene Laufzeit und eine Allokation in Unternehmensanleihen.

Wir sind davon überzeugt, dass die Phase höherer Kurzfristzinsen im Zuge der schrittweisen Lockerung der Geldpolitik der Zentralbanken langsam zu Ende geht und die Zinsstrukturkurve sich normalisiert. Doch der Weg zur Normalisierung wird nach unserer Ansicht nicht so reibungslos verlaufen wie die derzeit geringe Marktvolatilität vermuten lässt. Es bleibt ein nicht unerhebliches Restrisiko eines deflationären Wachstumsschocks aufgrund finanzieller Verwerfungen, wodurch die Zinsen deutlich schneller fallen könnten als bisher erwartet. Auf der anderen Seite besteht das Risiko, dass eine anhaltend expansive Fiskalpolitik und hohe Lohnsteigerungen zu einem erneuten Anstieg der Inflation führen. In diesem für Anleihen ungünstigen Szenario würde die Normalisierung der Zinsstrukturkurve durch einen starken Anstieg zehnjähriger Renditen hervorgerufen. Angesichts der aktuell symmetrischen Inflationsrisiken bieten mittlere Laufzeiten für die nächsten sechs bis zwölf Monate bessere Risiko-Rendite-Aussichten.

Einpreisung von Risiken

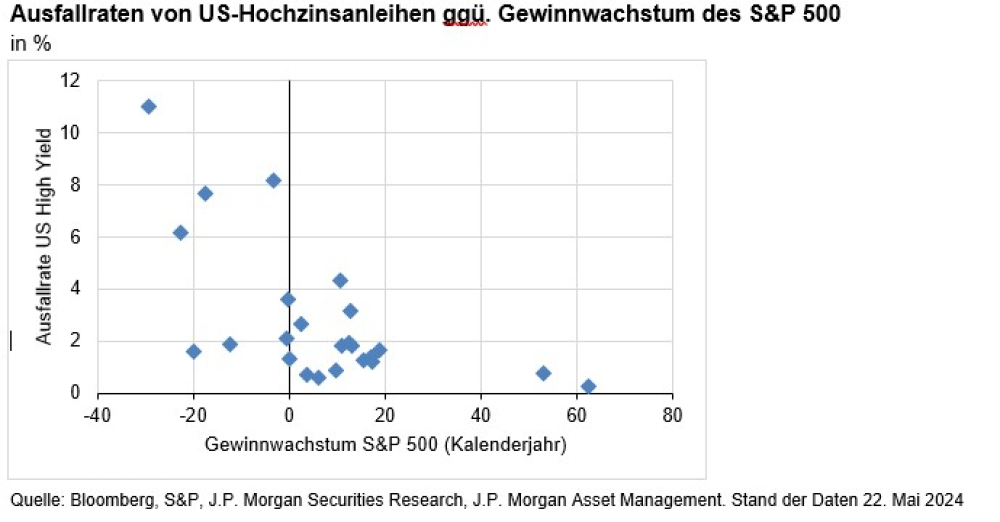

So stellt sich aufgrund der aktuellen niedrigen Risikoprämien (Spreads) bei Unternehmensanleihen die Frage, ob Ausfallrisiken noch angemessen eingepreist sind. Hier gibt uns die Historie der letzten 25 Jahre ein paar nützliche Hinweise.

In einem Jahr mit steigenden Unternehmensgewinnen lag die durchschnittliche Ausfallrate von US-Hochzinsanleihen bei 1,62%. Das liegt sehr nahe an der aktuellen Ausfallrate von 1,7%. In Jahren fallender Unternehmensgewinne hingegen steigt die durchschnittliche Ausfallrate auf 4,8%. Die Konsensprognosen für das Gewinnwachstum von US-Aktien liegen für 2024 bei 11%, was bei einem erwarteten Wirtschaftswachstum von über 2% nicht unrealistisch erscheint. Die europäische Konjunktur zeigt sogar immer mehr Anzeichen einer Belebung gegenüber dem Vorjahr. Das heißt, solange sich die Ertragslage der Unternehmen nicht verschlechtert und die Ausfallquoten stabil sind, bleiben Unternehmensanleihen trotz niedrigen Risikoprämien attraktiver als Staatsanleihen.

Staatsanleihen aus der europäischen Peripherie sehen nach den Turbulenzen um die Wahlen in Frankreich attraktiv aus, da sinkende Leitzinsen der EZB in der Vergangenheit eine wichtige Voraussetzung dafür waren, dass Peripherie-Anleihen in Europa besser abschneiden. Die stärkeren Wachstumsaussichten, die Einführung des Transmission Protection Instrument (TPI) der EZB und die Finanztransfers aus dem EU-Konjunkturfonds sollten die Stabilität der Staatshaushalte in Italien und Spanien, insbesondere im Verhältnis zu Kerneuropa, unterstützen.

Frankreichs Verschuldung hingegen ist in den letzten fünf Jahren erheblich gestiegen, und die neuen Mehrheitsverhältnisse sind ein Risiko für den Fortbestand der Reformen von Präsident Macron. Auch die Position Deutschlands als Vorbild für haushaltspolitische Sparsamkeit wird durch die Umgehung der Schuldenbremse mit Sonderfinanzierungsmitteln und durch das Ignorieren von EU-Verbindlichkeiten untergraben. Diese Faktoren haben bereits zu einer Niveaukorrektur bei den Spreads beigetragen, und könnten der Peripherie ermöglichen weiterhin eine Outperformance zu erzielen.

Während das absolute Renditeniveau US-Staatsanleihen gegenüber europäischen Staatsanleihen oder britischen Gilts favorisiert, birgt die größere Wahrscheinlichkeit eines fiskalischen Fehltritts in den USA höhere Risiken im Zusammenhang mit unserem Basisszenario. Wir erwarten nicht, dass sich die europäischen oder britischen Anleihemärkte vollständig von den US- Renditebewegungen abkoppeln, aber unsere höhere Überzeugung vom Verhalten der Zentralbanken auf dieser Seite des Atlantiks bedeutet, dass wir die Duration in Europa und Großbritannien auf relativer Basis bevorzugen.

Bild: © Thomas Reimer – stock.adobe.com

Tilmann Galler

Tilmann Galler - Anmelden, um Kommentare verfassen zu können