Ein Artikel von Dr.-Ing. Dietmar Kottmann, Partner und Market Lead DACH Insurance and Asset Management bei der Strategieberatung Oliver Wyman

Die Übernahmeaktivitäten im Bereich der Gewerbe- und Industriemakler haben in den vergangenen drei Jahren signifikant zugenommen. Befeuert wurde die Entwicklung durch den Einstieg von Private-Equity-Häusern in den Jahren 2019 (Global) und 2020 (GGW und MRH Trowe). Zweifelsohne zündete 2023 die zweite Raketenstufe mit einer neuen Investorenrunde bei GGW und MRH Trowe, die für die Erstinvestoren sicherlich lukrativ war und Investoren den Beweis lieferte, dass man im deutschen Markt Geld verdienen kann. Nun stellt sich die Frage: Wird das so weitergehen? Und wie werden die wachsenden Maklerplattformen darauf reagieren? Diese Fragen werden im Folgenden beleuchtet.

Der Beginn einer neuen Zeit

Die Anzahl der Maklertransaktionen hat sich im Vergleich zur Zeit vor dem Einstieg der Private-Equity-Häuser vervielfacht. In den vergangenen drei Jahren haben die drei großen Plattformen GGW, Global und MRH Trowe den Löwenanteil der Transaktionen unter sich ausgemacht – jedes dieser Unternehmen hat seit 2020 über 30 Zukäufe getätigt. Zudem sind mit Summitas, HBC und Helmsauer weitere Plattformen mit Private-Equity-Finanzierung in den Markt eingetreten. Weitere internationale Investoren suchen noch nach Möglichkeiten, mit ähnlichen Plattformen aktiv zu werden. Daneben gibt es die klassischen deutschen Konsolidierer wie Policen Direkt oder Attikon, große deutsche Maklerhäuser wie Ecclesia oder MARTENS & PRAHL sowie die „großen Drei“ Aon, Marsh und WTW, die alle auch anorganisch wachsen. Und schließlich drängen internationale Plattformen wie Howden, pib Group oder jüngst The Clear Group auf den deutschen Markt. Wird der Markt der verkaufswilligen Makler damit kurzfristig leer gekauft?

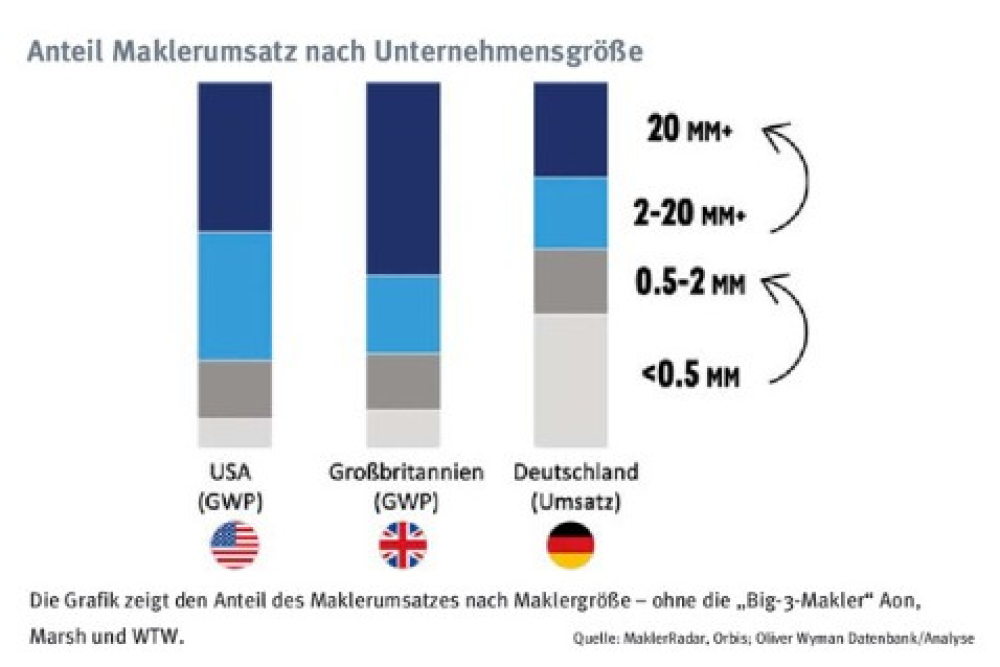

Die Antwort liefert ein Vergleich der Umsatzaufteilung der Maklerhäuser nach deren Größe hierzulande mit den Märkten in Großbritannien und den USA, die beide bereits mehr als zehn Jahre Konsolidierung hinter sich haben (siehe Grafik).

Grafik: Anteil Maklerumsatz nach Unternehmensgröße

Die Grafik zeigt den Anteil des Maklerumsatzes nach Maklergröße – ohne die „Big-3-Makler“ Aon, Marsh und WTW.

Der Vergleich der Strukturen zeigt, dass in Deutschland noch Platz für viele Akquisitionen ist, bis die Marktstruktur auch nur annähernd der aus Großbritannien und den USA gleicht. Das überwältigende Interesse der Private-Equity-Häuser an den Finanzierungsrunden im Jahr 2023 zeigt klar, dass es an Geld nicht mangeln wird. Damit wird die Maklerkonsolidierung zum Megatrend der 2020er im deutschen Versicherungsvertrieb – und wahrscheinlich darüber hinaus.

Ändern wird sich vor allem die Herangehensweise. Speziell im Bereich der „großen Mittelständler“ mit über 2 Mio. Euro Umsatz wird die Konkurrenz um attraktive Kaufgelegenheiten stark zunehmen. Dem begegnen die großen Plattformen aktuell, indem sie Strukturen schaffen, um auch kleinere Makler mit schlankeren Prozessen und dezentralen „Hub and Spoke“-Strukturen profitabel kaufen und integrieren zu können.

Zudem werden wir wohl Entwicklungen sehen, die in Großbritannien und den USA zu beobachten sind: Kleinere Maklerhäuser schließen sich zu größeren Einheiten zusammen, um für Aufkäufe attraktiv zu werden und höhere Bewertungen aufzurufen – entweder als „Merger of Equals“ zwischen Unternehmern oder getrieben durch eine „Nano-Plattform“ eines kleineren mittelständischen Maklers, der entweder auf eigene Rechnung oder mit einem kleinen Finanzier im Hintergrund einen lokalen Champion baut. Und schließlich werden wir sehen, dass sich Teams aus den großen Maklerhäusern und Plattformen selbstständig machen und auf eigene Rechnung ein Unternehmen bauen, das für die Aufkäufer attraktiv ist. Einen solchen Aufbau konnte man mit Finlex schon beobachten. Mit all diesen Schritten entstehen neue Kaufgelegenheiten für die Plattformen, sodass die Konsolidierungswelle wohl nicht in den nächsten Jahren brechen wird.

Die neuen Spielregeln der Konsolidierungsplattformen

Treiber der Maklerkonsolidierung sind Private-Equity-Investoren. Deren Motivation ist die Wertsteigerung, um nach einigen Jahren mit Gewinn wieder aussteigen zu können. Als Eigentümer stellen sie sicher, dass das Management der Plattformen an den Wertsteigerungshebeln arbeitet. Ganz vereinfacht gibt es davon vier Kategorien:

Finanzielle Hebel

Im Bereich der Finanzen ist der größte Hebel die Bewertungsarbitrage. Große Makler haben eine höhere Bewertung als kleinere. Der Kauf eines kleineren Maklers und dessen erfolgreiche Integration unter Vermeidung substanziellen Geschäftsverlusts führt zu Wertsteigerung. Das treibt den Hunger nach Akquisitionen und den Aufbau von Strukturen, um das Universum der für einen Kauf infrage kommenden Maklertypen auszuweiten.

Courtage-Optimierung

Große Maklerunternehmen haben mehr Einkaufsmacht bei Versicherern. Und es gibt Mittel, diese Einkaufsmacht zu steigern. Das Neugeschäft und Renewal kann in Richtung strategischer Partner gesteuert werden. Alternative Platzierungsformate wie Assekuradeursmodelle oder Facilitys bringen höhere Courtagen. Zudem werden wir Performance-Modelle sehen, in denen Makler mit ausgewählten Versicherern Zielparameter wie Schadenquoten vereinbaren, deren Erreichung zu signifikanten Zusatzvergütungen führt.

Commercial Effectiveness

Cross-Selling zur Durchdringung der Bestandskunden und Professionalisierung der Marktbearbeitung sind Mittel zum profitablen Wachstum für Makler. Dazu bedarf es der Fähigkeit, für jedes Anliegen des Kunden die richtige Beratung anzubieten. Die Abdeckung aller Geschäftstypen von Sachversicherung über Benefits bis hin zu Finanzen ist die Basis. Die Fähigkeit, auch Sonderrisiken und Spezialfragen professionell zu beraten, die Kür.

Synergien

Infrastruktur wie IT, Workflow – zum Beispiel zur Optimierung der Platzierung – oder Backoffice benötigt man nur einmal. Richtig gemanagt gibt es Skalenvorteile.

Erst der Anfang

All die genannten Hebel erfordern Fähigkeiten, die heute sicher noch nicht bei allen Plattformen vorhanden sind. Die Eigentümer sorgen dafür, dass Lücken geschlossen werden und neue Fähigkeiten etwa im Bereich der Courtage-Optimierung aufgebaut werden.

Wenn man bei der Anzahl der Akquisitionen von der Wucht der Marktveränderung in den vergangenen drei Jahren überrascht war, droht hier die nächste Überraschung. Wir stehen erst am Anfang einer Entwicklung, die die kommenden Jahre prägen wird. Durch die zunehmende Marktmacht und Professionalität der Plattformen wird der Maklerkanal absehbar konzentrierter, professioneller und teurer. Versicherer, die diese neuen Spielregeln richtig einschätzen und ihre eigenen Strukturen und Fähigkeiten darauf ausrichten, werden profitieren. Ein Folgeartikel wird im Februar auf diesen Aspekt näher eingehen.

Diesen Artikel lesen Sie auch in AssCompact 01/2024 und in unserem ePaper.

Bild: © Knut – stock.adobe.com; Grafik: © MaklerRadar, Orbis; Oliver Wyman Datenbank/Analyse

Dr.-Ing. Dietmar Kottmann

Dr.-Ing. Dietmar Kottmann - Anmelden, um Kommentare verfassen zu können