Ein Artikel von Dr. Patrick Dahmen, Geschäftsführer der Valytics GmbH, und Hans-Joachim Schütt, Geschäftsführer der Valytics GmbH

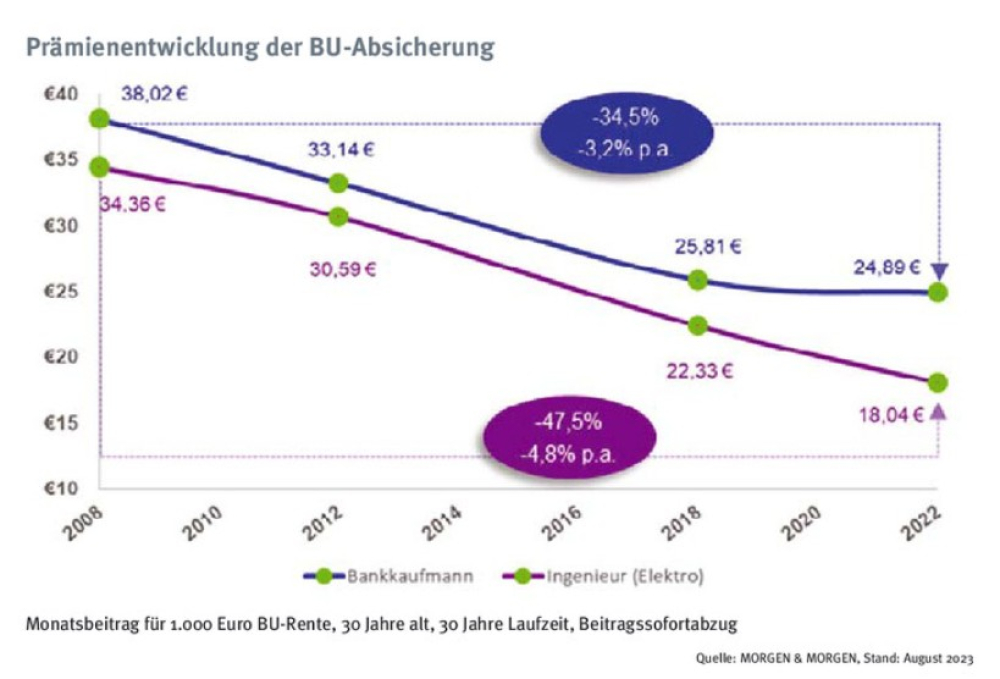

Nahezu jeder Lebensversicherer betrachtet die Biometrie als strategisches Wachstumsfeld, auch wenn das Neugeschäftswachstum in den letzten Jahren eher schwach ist. Die Marktintensität hat deutlich zugenommen: Einerseits ist die Anzahl der Marktteilnehmer stark gestiegen, andererseits liegt der Repricing-Zyklus im Markt unter zwei Jahren. Die Biometrie hat sich zu einem Verdrängungsmarkt entwickelt. Auf Basis des Durchschnittspreises der Top-20-Marktteilnehmer für 1.000 Euro monatliche BU-Absicherung (Preisberechnung für die günstigsten 20 Wettbewerber mit 5 Sternen bei MORGEN & MORGEN, Berechnungsbeispiel für Eintrittsalter 30 und Endalter 60 Jahre) ist dieser Preisverfall in den letzten 14 Jahren signifikant, wie die Grafik exemplarisch für die Berufe Bankkaufmann (Rückgang um ein Drittel) und Elektroingenieur (Rückgang um die Hälfte) verdeutlicht.

Grafik: Prämienentwicklung der BU-Absicherung

Monatsbeitrag für 1.000 Euro BU-Rente, 30 Jahre alt, 30 Jahre Laufzeit, Beitragssofortabzug

So hat die Munich Re bei einer rund 70%-igen Marktabdeckung herausgefunden, dass die Zahlprämie für Bürokaufleute oftmals nur geringfügig oberhalb der Best-Estimate-Prämie liegt, in der noch keine Kosten- und Gewinnmarge einkalkuliert ist. Auch zeigen Beispiele aus Australien und den Niederlanden die hohen Verluste, die bei Produkten der Arbeitskraftabsicherung entstehen können. Versicherer sollten daher innovative Ansätze verfolgen, um in neue Ozeane („blue ocean“) vorzustoßen.

Kundenanforderungen verstehen

Kunden erwarten neben einem fairen Preis-Leistungs-Verhältnis ein einfaches und transparentes Leistungsversprechen sowie personalisierte Unterstützungsangebote, die über die reine Bezahlung einer Rente oder Todesfallleistung hinausgehen.

Neben diesen generellen Kundenerwartungen ist es entscheidend, das eigene Produkt auf Zielgruppen auszurichten, bei denen das jeweilige Unternehmen einen Marktzugang hat und die Zielgruppe selbst über eine entsprechende Größe und Wachstumspotenzial verfügt, beispielsweise bei Schülern und Studenten, IT-Berufen oder auch im öffentlichen Dienst. Hierbei ist es notwendig, die Produktpositionierung im Wettbewerb für jede Zielgruppe mithilfe eines Preis- und Leistungsscores zu vergleichen und auszurichten. Verbesserungen über zielgruppenspezifische Anpassungen der Leistungsmerkmale wie zum Beispiel Gleichstellung von Projektleitung mit der klassischen disziplinarischen Führung oder die Identifikation von Nachversicherungsgarantien bei berufsspezifischen Anlässen (zum Beispiel Ärzte, Kammerberufe) unterstützen diesen Ansatz.

Verständlichkeit des Angebots

Kunden haben oft Schwierigkeiten, das Leistungsversprechen emotional zu erfassen. Hier gehen angelsächsische Versicherer interessante Wege. So vermarktet Dayforward die Risikolebensversicherung als Einkommensschutz. Die Höhe der Absicherung entspricht dem aktuellen Einkommen und wird wie das bisherige Gehalt ausgezahlt. Der Absicherungszeitraum ermittelt sich über das Alter des jeweils jüngsten Kindes und endet mit einem definierten Ausbildungsendalter. Ähnlich innovativ im Vermarktungsansatz ist Deadhappy. Mit britischem Humor bietet Deadhappy eine Todesfallleistung an, bei der der Kunde auch ausgefallene Verwendungswünsche („Death wishes“) festlegen kann.

Auch die Leistungsauslöser für die BU lassen sich weiterentwickeln. Neben der Entwicklung berufsspezifischer Auslöser wie etwa der Nutzung von Atemschutzgeräten lassen sich neue allgemeine Grundfähigkeiten definieren, beispielsweise die selbstständige Bedienung eines Smartphones oder Fahrradfahren.

Flexibilität und Anpassungsfähigkeit der Produkte an die sich ändernden Lebensumstände werden wichtiger. Beispiele sind Zukunfts- und Karrieregarantien, die auf nachträgliche Besserstellung in der Risikobewertung bzw. Anpassungen im Versicherungsschutz abzielen. Aber auch die Anpassung des Beitrags, zum Beispiel während der Elternzeit oder bei einer Aufstockung der Arbeitszeit wäre denkbar.

Positionierung im Bereich Prävention und Rehabilitation

Der Grundgedanke des Einkommensschutzes führt automatisch zu Angeboten im Bereich der Prävention oder der beschleunigten Rehabilitation, etwa die Gesundheitsplattformen (u. a. Vitality oder dacadoo) oder auch stärker spielerische Ansätze wie beispielsweise YuLife aus Großbritannien. Der Kunde erhält über Fitnessscores Impulse für ein gesundheitsbewussteres Leben. Diese aktivitätsorientierten Angebote werden zunehmend um Themen des emotionalen Wohlbefindens, der mentalen Gesundheit, der Ernährung und des Schlafmonitorings ergänzt. Die Analyse weiterer medizinischer Biomarker ermöglicht zielgerichtete digitale Therapieansätze.

Dieser Ansatz verbessert langfristig die Ertragsmarge durch eine Reduktion der Leistungsausgaben und stärkt die Kundenbindung, da Kunden Präventionsmaßnahmen positiv wahrnehmen.

Einkommensabsicherung als Geschäftsmodell neu denken

Ein weiterer, innovativer Schritt ist die Einbettung des Kundenwunsches nach Absicherung in seinen Alltag. Ein interessantes Beispiel hierfür liefert die in Singapur ansässige Versicherung Income Insurance Limited, die im Juni 2020 SNACK gegründet hat. SNACK bietet flexible Mikroversicherungen im Bereich Risikoleben, Critical Illness und Unfall an. Bei jedem Einkauf, der über die SNACK-App getätigt wird, entsteht ein stetig ansteigender, teilweise „kostenloser“ Versicherungsschutz. Ab einem gewissen Betrag werden die Kunden an einen Berater weitergeleitet, der sie zum Thema Einkommensabsicherung berät. Dieser Online-to-offline-Vertriebsansatz ist ein gutes Beispiel dafür, wie günstige oder Freemium-Angebote Eintrittsbarrieren für Lebensversicherungsprodukte senken können.

Einen ähnlich vielversprechenden Ansatz bietet der digital eingebettete Einkommensschutz im Falle von schweren Krankheiten, Unfall und Tod. Das noch in den Anfängen befindliche Start-up Embea zeigt, wie ein solcher Schutz digital einfach abgeschlossen werden kann und sich nahtlos in die Alltagswelt der Kunden, beispielsweise bei Banken, integrieren lässt.

Um sich erfolgreich und ertragreich im Biometrie-Markt zu positionieren, bedarf es einer Ausrichtung nach Kundensegmenten, der Weiterentwicklung und Vermarktung des Produktversprechens sowie einer stärkeren Positionierung im Bereich der Prävention und Rehabilitation. Digitale Geschäftsmodelle, die sich in den Alltag unserer Kunden einbetten, und mutige Wege der Vermarktung bieten ebenfalls neue Chancen.

Diesen Artikel lesen Sie auch in AssCompact 01/2024 und in unserem ePaper.

Bild: © Who is Danny – stock.adobe.com; Grafik: ©MORGEN & MORGEN, Stand: August 2023

Hans-Joachim Schütt

Hans-Joachim Schütt  Dr. Patrick Dahmen

Dr. Patrick Dahmen - Anmelden, um Kommentare verfassen zu können