Interview mit Klaus-Jürgen Baum, Inhaber KJB Consulting, und Dr.-Ing. Dietmar Kottmann, Partner und Market Lead DACH Insurance and Asset Management bei der Strategieberatung Oliver Wyman, Autoren der AssCompact Trendstudie „Play-Offs im Markt der Maklerpools und -verbünde“

Herr Baum, Herr Dr. Kottmann, in Ihrer aktuellen Studie haben Sie sich mit Maklerpools und -verbünden befasst. Was genau haben Sie untersucht?

Dr. Dietmar Kottmann Maklerpools und -verbünde sind als Intermediäre beim Absatz von Finanzdienstleistungen über unabhängige Vermittler längst nicht mehr wegzudenken. Veränderungen in diesem Bereich sind einerseits für viele Makler absolut relevant und betreffen andererseits natürlich auch Versicherer, die auf den Maklerkanal setzen.

Die Anbieterseite bei den Maklerdienstleistern war und ist immer noch durch eine vergleichsweise hohe Zahl an Teilnehmern gekennzeichnet, die zum Teil sehr unterschiedliche Geschäftsmodelle verfolgen. Seit einigen Jahren sticht eine kleine Gruppe von Anbietern mit Wachstumsraten hervor, die weit über denen der meisten anderen Wettbewerber liegen. Außerdem haben ausländische Finanzinvestoren die Maklerdienstleister als attraktive Investitionsobjekte für sich entdeckt und einige wichtigste Pools übernommen. Das hat zu massiven Verschiebungen der Kräfteverhältnisse im horizontalen Wettbewerbsgeschehen geführt.

Mit unserer Studie wollten wir analysieren, was die treibenden Faktoren im Pool- und Verbundmarkt sind und wie es in den nächsten Jahren weitergehen könnte.

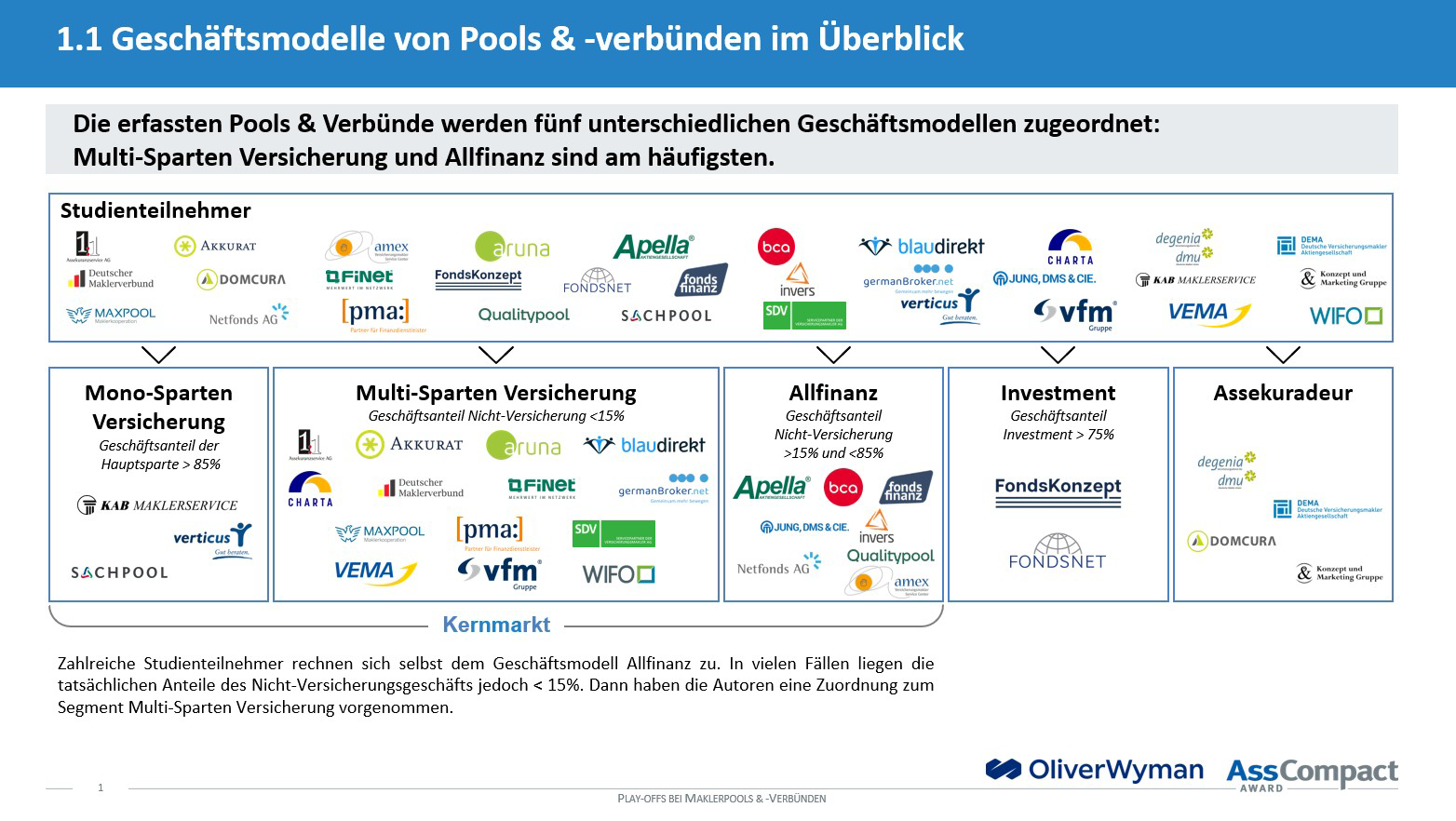

Klaus-Jürgen Baum Und dazu sind wir folgendermaßen vorgegangen: Zunächst haben wir uns die Marktauftritte der wichtigsten 30 Pools und Verbünde angesehen. Daraus haben wir fünf Basisgeschäftsmodelle und zusätzlich drei Sondergeschäftsmodelle abgeleitet. Die Abgrenzung homogener Anbietergruppen ist aus unserer Sicht die notwendige Voraussetzung für sachgerechte Vergleiche der Anbieter untereinander. Es bringt ja nichts, etwa die VEMA mit der FiNet in einen Topf zu werfen.

Dann haben wir eine umfangreiche betriebswirtschaftliche Bestandsaufnahme durchgeführt und uns u. a. die Jahresabschlüsse der letzten fünf Jahre bis 2023 genau angesehen. Diese Kennzahlenanalyse ist die quantitative Basis unserer Studie.

In einem stärker qualitativen Teil haben wir die Poolverantwortlichen zu Wort kommen lassen und ihre Einschätzungen zur weiteren Entwicklung der Branche aufgenommen. Dazu haben wir eine umfangreiche Online-Befragung durchgeführt und zusätzlich zahlreiche Einzelinterviews mit Unternehmensvertretern geführt.

Darauf aufbauend haben wir ein Szenario für die weitere Entwicklung des Marktes in den kommenden Jahren entwickelt. Es unterscheidet sich – so viel sei verraten – in guten Teilen von der Mehrheitsmeinung der Poolchefs.

Wer sind also die Gewinner und Verlierer in diesem hart umkämpften Markt?

KJB Auf der Gewinnerseite sehen wir unser Marktszenario als ziemlich stabil an: Die bisherigen Outperformer dürften ihren Vorsprung weiter ausbauen. Sie verfügen über eine hohe Wachstumsdynamik und starke Ressourcen. Damit können sie weiterhin massiv in ihre Geschäftsmodelle investieren und so ihre Anziehungskraft für Makler weiter erhöhen.

Als Outperformer haben wir aufgrund unserer ausführlichen betriebswirtschaftlichen Analysen folgende Spieler eingestuft: die INFITECH-Gruppe – bestehend aus Fonds Finanz und DEMV – blau direkt, die Jung, DMS & Cie. und natürlich die VEMA mit ihrer Stärke bei gewerblich orientierten Maklern.

Speziell die VEMA dürfte bis auf Weiteres als „sicherer Hafen“ von der fortdauernden Konsolidierung bei Gewerbe- & Industriemaklern profitieren und besonders bei Maklern punkten, die unabhängig bleiben wollen. Allerdings sehen wir da auch einen gegenläufigen Effekt: Zahlreiche von den großen Konsolidieren wie GGW, GLOBAL und MRH Trowe aufgekaufte Mittelstandsmakler sind VEMA-Partner. Es bleibt abzuwarten, welche Auswirkungen das auf das künftige Wachstumsmomentum der VEMA haben wird.

DK Auch einige Spezialisten dürften ihre Nischen gut behaupten oder sogar ausbauen können und damit zu den Gewinnern gehören. Ein gutes Beispiel ist für uns die vfm-Gruppe. Sie hat sich als Sprungbrett für AO-ler klar positioniert und unterstützt außerdem verschiedene Versicherer beim Umbau ihrer Ausschließlichkeitsorganisationen – ganz aktuell etwa die ALH-Gruppe und die Zurich. Gerade aufgrund der absehbaren Entwicklung bei den Ausschließlichkeitsorganisationen sehen wir noch einiges Potenzial für die vfm. Allerdings sind die Spezialisten einzeln und auch zusammengenommen zu klein, um die künftige Marktstruktur wirklich zu prägen.

Mit der Verwendung des Begriffs „Verlierer“ halten wir uns dagegen lieber zurück. Wir sehen hier eher Fragezeichen hinter einer ganzen Reihe von kleineren und mittleren Anbietern. In unserer Studie haben wir sie als „zwischen den Stühlen sitzend“ bezeichnet. Klar ist: Für die Player in dieser Gruppe wird die Entwicklung eines echten Alleinstellungsmerkmals zur Existenzfrage.

Welche Faktoren bestimmen denn den Erfolg von Maklerpools in der aktuellen Marktsituation?

DK Bei den breit aufgestellten Anbietern – also den Multi-Sparten-Versicherungs- und Allfinanz-Pools – lassen sich vor allem kontinuierliche Investments in IT und Prozesse als zentraler Erfolgsfaktor erkennen. Das glauben übrigens auch die Poolchefs selbst. Wir hatten einige Hypothesen zur weiteren Marktentwicklung zur Abstimmung gestellt. Den höchsten Zustimmungswert unter allen Teilnehmern hatte die Erwartung, dass der Wettbewerb zwischen Pools und Verbünden durch die Fähigkeit entschieden wird, integrierte Daten- und Technologieplattformen für Makler zu entwickeln.

KJB Daneben sehen wir vor allem Chancen in Marktnischen. Um klar definierte und sauber umgesetzte Zielgruppengeschäftsmodelle machen wir uns keine Sorgen.

Und welche strukturellen Entwicklungen treiben die Marktkonzentration weiter voran?

DK In unserer Studie unterscheiden wir zwei Gruppen von Konsolidierungstreibern: Zur ersten Gruppe der vor allem unternehmensinternen Faktoren zählt der „Netzwerkeffekt“. Das ist ein sich selbst verstärkender Wachstumstreiber bei Pools und Verbünden, der auch in anderen Branchen für Plattformgeschäftsmodelle typisch ist. Man könnte diesen Effekt auch als Aufwärtsspirale bezeichnen. Sie beruht insbesondere darauf, dass Pools und Verbünde mit jedem zusätzlichen angeschlossenen Vermittler für die Versicherer interessanter werden und umgekehrt. Hieraus entstehen bei den Profiteuren und den Pools und Verbünden im Zeitablauf wertvolle betriebswirtschaftliche Größenvorteile.

Der Netzwerkeffekt geht Hand in Hand mit dem Technologieeffekt. Damit sind die Steigerung der Attraktivität des eigenen Leistungsangebots und die zunehmende Integration von Vermittlern in die jeweiligen Plattformen gemeint. Sie sind das Resultat kontinuierlich hoher Investitionen in IT und digitale Prozesse. Diese Investitionen können wiederum durch wachsende Skaleneffekte finanziert werden.

KJB In die zweite Gruppe der Konzentrationstreiber ordnen wir eher externe Faktoren ein, die die Marktveränderung zusätzlich anheizen. Zuallererst natürlich der Eintritt von Private-Equity-Gesellschaften. Das stärkt die Investment Power der übernommenen Pools massiv. Die größere Finanzkraft ermöglicht diesen Pools zum einen den Kauf von Wettbewerbern oder bisher unabhängigen Maklersoftwareanbietern – was man etwa bei der INFITECH gut beobachten kann. Zum anderen haben Pools mit PE-Hintergrund viel größere Handlungsspielräume bei der Gestaltung von Verrentungsmodellen und Übernahmen von Maklerhäusern und können damit ihre Größenvorteile direkt ausbauen.

Zweitens die Maklerdemografie: Immer mehr Makler kommen ins Rentenalter. Pools brauchen also Auffangangebote, um die Bestände ihrer Vermittler zu halten. Da sind großzügig kapitalisierte Pools natürlich im Vorteil, da sie entsprechende Angebote einfacher gestalten und finanzieren können.

Als dritten Konzentrationstreiber sehen wir die Versicherer selbst, auch wenn die nach eigenem Bekunden eigentlich kein Interesse an einer zunehmenden Marktkonzentration haben. Trotzdem fahren die Versicherer die Kapazitäten in der aktiven Direktbetreuung kleiner Makler zurück und konzentrieren sich bei ihren Digitalisierungsprojekten zugleich eher auf die großen und relevanten Pools und Verbünde. Damit tragen sie selbst zur weiteren Marktkonzentration bei den Pools und Verbünden bei.

Jüngere Makler sind technologieaffiner und erwarten eine hohe digitale Servicequalität. Wie können Maklerpools dieser Erwartung gerecht werden, ohne traditionelle Makler zu vernachlässigen?

DK Pools und Verbünde müssen sich auf ein Sowohl-als-auch einstellen und sich dabei immer wieder fragen, wo in der Geschäftspartnerbetreuung und in der Geschäftsabwicklung der Faktor Mensch wirklich einen Unterschied macht. Und mit Blick auf das absehbare Ausscheiden technologieaverser, meist älterer Makler würde ich diese Polarisierung ohnehin nicht überbewerten.

Längst wissen auch traditionelle Makler, die ihre Geschäfte erfolgreich (weiter)führen wollen, die Vorteile von schlanken Betreuungs- und Verwaltungsprozessen zu schätzen. Da kommt man an einer möglichst integrierten Maklerverwaltungssoftware nicht vorbei.

Jüngere Makler haben oft auch jüngere Kunden, die höhere Erwartungen an die digitale Kommunikation und Interaktion haben. Für solche Makler spielt z. B. die Verfügbarkeit von Tools und Anwendungen für digitalen Endkundenservice bei der Poolauswahl eine erhebliche Rolle. Damit sind Pools zunehmend gefordert, sich zu B2B2C-Plattformen weiterzuentwickeln – also in Strecke zu den Endkunden ihrer Makler mitzudenken.

Die Studie prognostiziert, dass „Outperformer“ ihren Vorsprung weiter ausbauen, während mittlere und kleinere Maklerpools unter Druck geraten. Welche strategischen Optionen bleiben diesen Unternehmen noch, um ihre Marktstellung zu sichern?

KJB Schon der Blick in den Markt zeigt verschiedene Handlungsoptionen. Da ist in den letzten Monaten ja einiges in Bewegung gekommen. [pma:] und STATUS haben sich Ascendia angeschlossen, die von HG Capital finanziert wird. Bei den Assekuradeur-Pools wurde Konzept & Marketing übernommen – ebenfalls von einem Finanzinvestor – und will künftig aktiv zukaufen. Außerdem sind germanBroker und CHARTA enger zusammengerückt und haben eine strategische Allianz verkündet.

Welche Szenarien können Sie sich demnach für die Zukunft des Maklerpoolmarkts vorstellen?

DK Unser Basisszenario geht von einer schrittweisen aber stetig zunehmenden Marktkonsolidierung aus. Gleichzeitig werden sich die Geschäftsmodelle der Anbieter klarer voneinander abgrenzen: wenige große Generalisten und eine überschaubare Zahl von Spezialisten für spezielle Maklergruppen.

Dazwischen wird es für die kleineren und mittleren „Gemischtwarenläden“ schwieriger. Allerdings sind hier die Gegebenheiten in jedem Einzelfall zu berücksichtigen. Insbesondere die Eigentümerstrukturen und damit einhergehend der finanzielle Rückhalt und der kommerzielle (Ergebnis-)Druck spielen nach unserer Auffassung eine wichtige Rolle. Also die Frage, ob die Kunden selbst als Eigentümer und Nutzer am Steuer stehen oder ob Versicherer mit strategischen Interessen an einem Anbieter beteiligt sind.

Nehmen Sie z. B. BCA: Hinter dem Maklerdienstleister aus Oberursel stehen nach dem Eintritt der VHV nun neun Versicherer, die ihr Engagement kürzlich mit einem „Rückversicherungsvertrag für den barrierefreien Marktzugang“ verglichen haben. Eine solche Konstellation birgt Potenzial für Überraschungen, auch wenn BCA im Versicherungspooling bisher nicht in der ersten Liga gespielt hat.

Und schließlich: Was bedeutet das alles für Makler? Welche Auswirkungen werden diese Entwicklungen Ihrer Einschätzung nach auf Makler haben?

KJB Die laufende Marktkonsolidierung betrachten wir per se als nichts Schlechtes. Dahinter steht, dass die führenden Anbieter ihre Professionalität und ihre Leistungsfähigkeit kontinuierlich ausbauen. Davon profitieren vor allem die Makler – z. B. in Form integrierter Geschäftsanwendungen, die dazu beitragen, dass sie mehr Zeit auf die Kundengewinnung und -betreuung verwenden können, anstatt sich wie früher mit manuellen und papierbasierten Prozessen herumschlagen zu müssen.

DK Entscheidend für die Maklerbranche ist doch zum einen, dass der Wettbewerb zwischen den verbleibenden Anbietern auch in Zukunft funktioniert. Da sehe ich aktuell noch keine Gefahr – im Gegenteil: Der horizontale Wettbewerb unter Pools und Verbünden erscheint mir ausgesprochen scharf.

Zum anderen kommt es darauf an, dass Makler ihre Unabhängigkeit bewahren können und nicht zu verkappten Vertriebsstellen von Pool-Organisationen mutieren – gesteuert etwa durch Provisionssysteme, Produktselektionstools und eventuell eigene attraktive Produkte und Deckungskonzepte, die der Pool über einen eigenen Assekuradeur liefert.

Lock-in-Effekte könnten sich hier als größter Risikofaktor erweisen. Damit meinen wir die zunehmende Bindung von Maklern an integrierte Poolplattformen, die mit hohen wirtschaftlichen, rechtlichen oder faktischen Wechselhürden Hand in Hand geht. Auch wenn ein solches Szenario nicht unmittelbar droht, kann es nicht für die Zukunft ausgeschlossen werden. Pools wären dann Franchise-Organisationen, wie es sie international mit Beispielen wie Goosehead oder Brightway Insurance bereits gibt – mit allen Auswirkungen auf Versicherer und die Struktur des Maklermarktes.

Wer als Makler dauerhaft wirklich unabhängig bleiben will, sollte also die Nutzung unabhängiger Maklersoftware zumindest als Option im Kopf behalten – auch wenn das mit Kosten und Aufwand verbunden ist.

Weitere Details aus der Studie werden auf dem Digitalkongress „Maklerpools 3.0: Wer besteht den Härtetest der Zukunft? Investieren oder verlieren“ vorgestellt.

Weitere Informationen u. a. zum Erwerb der Studie gibt es hier.

Grafiken: © AssCompact Trendstudie „Play-Offs im Markt der Maklerpools und -verbünde“

Klaus-Jürgen Baum

Klaus-Jürgen Baum  Dr.-Ing. Dietmar Kottmann

Dr.-Ing. Dietmar Kottmann - Anmelden, um Kommentare verfassen zu können