Es ist Kfz-Wechselsaison und der Versicherungsschutz wird teurer. Laut einer Analyse des Vergleichsportals Verivox lagen die Preise Ende September durchschnittlich rund 20% über denen des Vorjahres. Die Prämienerhöhungen dürften so manchen Versicherten dazu anregen, sich auf die Suche nach einem neuen Tarif zu machen.

Dabei ergibt sich oft der Eindruck, es dreht sich in der Kfz-Versicherung nur um die Höhe der Prämie, schreibt das Analysehaus Franke und Bornberg, das rechtzeitig zur Wechselsaison sein diesjähriges Kfz-Rating veröffentlicht hat. Das ist zu kurz gedacht, so Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. „Denn im Schadenfall ist ein schwacher Kfz-Tarif fast immer zu teuer“, so Franke.

Neue Features im Bereich Elektromobilität im Fokus

Seit 2016 analysiert Franke und Bornberg den Kfz-Versicherungsmarkt. Für das diesjährige Rating wurden 367 Tarife bzw. Tarifvarianten von 79 Versicherern nach 73 Kriterien analysiert. Ausgangspunkt für das Rating ist die Kombination von Haftpflicht, Vollkasko- und Teilkaskotarifen sowie Zusatzbausteinen. In letzter Zeit beobachten die Analysten Fortschritte vor allem im Bereich der Elektromobilität. Im Blick sind insbesondere neue Features wie die Kostenübernahme für Lagerung in einem Wassercontainer, Zustandsdiagnostik des Akkus, Ein- und Ausbaukosten des Akkus und Kurzschlussschäden, aber auch bessere Leistungen bei Schäden durch Tierbiss.

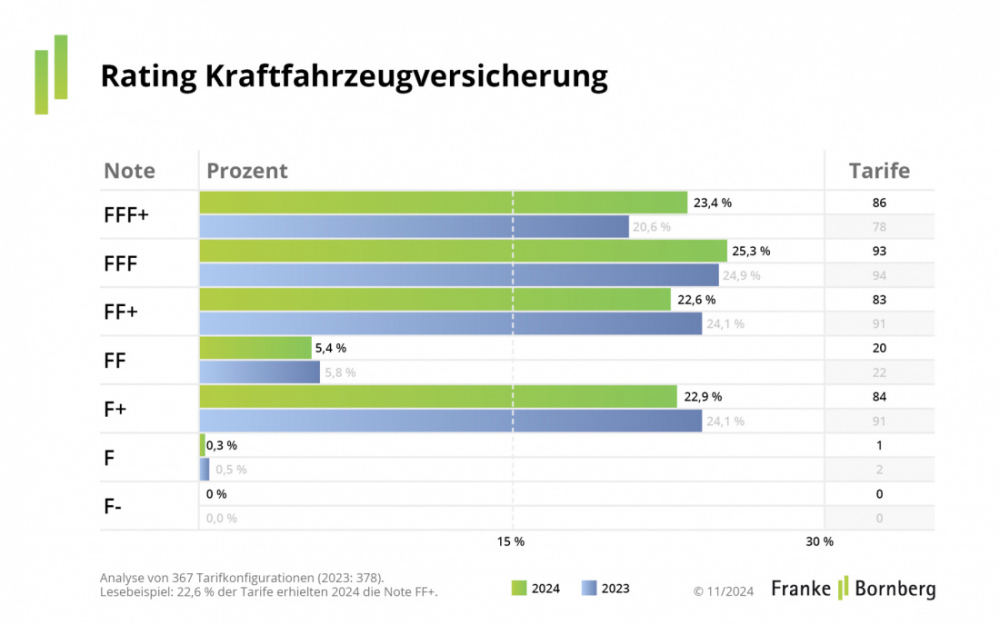

Hälfte der Tarife hervorragend oder sehr gut, jeder vierte höchstens befriedigend

Die Ratingergebnisse zeigen: Die Qualität der erhältlichen Tarife steigt: 23,4% der Tarife können im aktuellen Jahrgang die Bestnote FFF+ („hervorragend“) erhalten – ein Anstieg von 3% gegenüber dem Vorjahr. Jeder vierte Tarif (25,3%) kann die Note FFF („sehr gut“) einfahren, ähnlich wie 2023. Als „gut“ (FF+) werden 22,6% der Tarife eingestuft.

Doch auch in der unteren Hälfte der Bewertungsskala sind noch gut ein Viertel der Tarife zu finden: 5,4% erreichen die Note FF („befriedigend“), mehr als jeder fünfte Tarif (22,9%) bekommt sogar mit F+ nur eine „ausreichende“ Bewertung. 0,3% der Tarife schneiden „mangelhaft“ ab (F), die Note „ungenügend“ erhält keiner der Tarife (siehe Grafik).

Wo sind die Lücken im Versicherungsschutz?

Wo haben die Tarife, die die Analysten nicht überzeugen, Lücken? In den Teilkaskotarifen ist oft der unzureichende Schutz bei Unfällen mit Tieren der entscheidende Grund, so Franke und Bornberg. Wenn es um E-Fahrzeuge geht, sind es oft fehlende Leistungen bei Kurzschluss an der Verkabelung, Zustandsdiagnostik des Akkus oder bei der Lagerung im Wassercontainer, die die Bewertungen nach unten ziehen. Im Bereich Vollkasko kommt es zu Punktabzügen, wenn Tarife Brems-, Betriebs- oder Bruchschäden, Schäden beim Transport auf einer Fähre oder Parkschäden nicht oder nicht ausreichend abdecken. Die Hürde, an der Haftpflichttarife häufig scheitern, ist der Mindeststandard beim Kriterium „Führen fremder Fahrzeuge“ (Stichwort Mallorca-Police), so das Analysehaus.

Nicht nur Preise, sondern auch Leistungen vergleichen

Preissteigerungen sind ärgerlich, so viel ist klar. Aber Versicherte sollten nicht nur die Preise, sondern auch die Leistungen vergleichen. „Wer sich für einen Basistarif anstelle eines Komfort- oder Premiumtarifs entscheidet, nimmt Lücken in Kauf“, warnt Christian Monke, Leiter Ratings Gesundheit und Private Risiken. „Manche davon sind zu verkraften. So spielt eine kundenfreundliche Frist zur Neupreisentschädigung meist keine Rolle mehr, wenn das Auto älter als zwei Jahre ist. Und manchmal ist Teilkasko statt Vollkasko vollkommen ausreichend.“

Auch Änderungen beim Selbstbehalt können Einfluss auf Prämien haben – im Schadenfall sollte dieser aber die finanziellen Möglichkeiten nicht überstrapazieren. Auch andere harte und weiche Tarifmerkmale sind einen Blick wert, bevor der Versicherungswechsel vollzogen wird.

Prämien werden auch im Jahr 2025 vermutlich weiter klettern. Doch steigende Preise dürfen den Blick auf Qualität nicht verstellen, so die Analysten. Es gebe „sehr gute oder sogar hervorragende Kfz-Tarife im Markt“. Aber: Ein schlechter Tarif ist fast immer zu teuer. (js)

Die Ergebnisse des Franke und Bornberg Kfz-Ratings 2024 können hier eingesehen werden.

Bild: © Jo Panuwat D – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können