Status quo bei Einsteigermodellen

Vor der Entscheidung für einen Arbeitgeber vergleichen Bewerber und Bewerberinnen die Höhe von Provisionssätzen, die Zusammensetzung der Vergütung und die Verständlichkeit der Modelle. Im Markt lässt sich beobachten, dass die Provisionssätze bei Einstieg nicht erheblich voneinander abweichen. Eine Schlechterstellung bei der Abschlussprovision wird meist durch eine Besserstellung in der Bestandsprovision kompensiert und umgekehrt. Ein ähnliches Bild lässt sich auch in den Sparten Leben und Kranken beobachten.

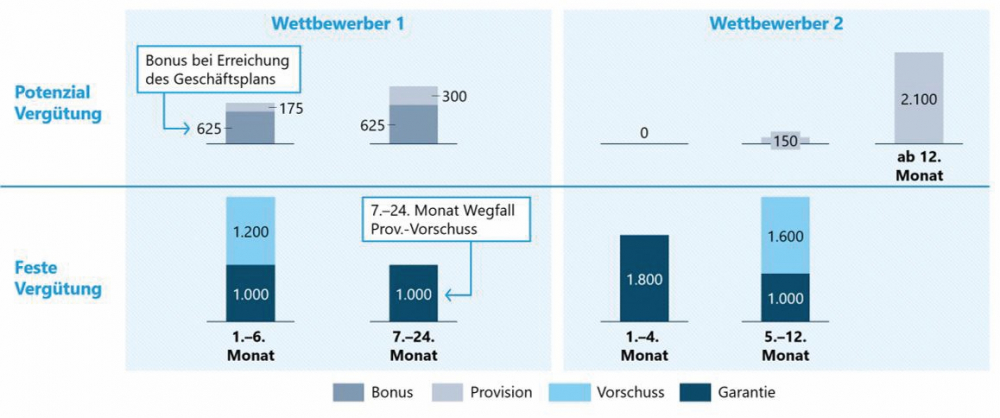

Ein anderes Bild ergibt sich bei der Vergütungszusammensetzung von Einsteigermodellen. Hier lassen sich im Markt deutliche Unterschiede erkennen. Meist wählen Versicherer verschiedene Gewichtungen von leistungsabhängigen Komponenten (Vorschuss, Provision und Bonus) und leistungsunabhängigen Komponenten (Garantie und Zuschuss). Zudem ändert sich die Zusammensetzung enthaltener Komponenten häufig mehrmals binnen der ersten 24 Monate. Die unterschiedlichen Komponenten werden an dynamischen Faktoren (u. a. eigener Vertriebserfolg) ausgerichtet. Diese Faktoren spielen eine Rolle bei der Verrechnung von Provisionen mit Vorschüssen sowie bei Vorschussberechnungen für Folgejahre. Zusätzlich lässt sich bei vielen Versicherern ein „One-size-fits-all-Ansatz“ – das heißt ein Einsteigermodell für alle Vermittlertypen – beobachten.

Im Ergebnis sind Neueinsteigende mit den Modellen häufig überfordert und werden teilweise abgeschreckt, da diese aufgrund der Komplexität kaum nachvollziehbar sind und den Bedürfnissen der Neueinsteigenden (zum Beispiel nach Sicherheit) nicht ausreichend nachkommen. Diese Schwachstellen haben erste Versicherer bereits erkannt und überarbeiten ihre Einsteigermodelle.

Grafik: Einsteigermodelle im Markt

Bei der Vergütungszusammensetzung von Einsteigermodellen lassen sich im Markt deutliche Unterschiede erkennen.

Einsteigermodelle verständlich und bedarfsgerecht gestalten

Eine marktübliche Vergütung ist notwendig, aber nicht hinreichend, um als Versicherer den „War for Talents“ erfolgreich zu bestreiten. zeb-Projekterfahrungen zeigen, dass Versicherer Nachwuchskräfte vor allem durch verständliche und bedarfsgerechte Einsteigermodelle von sich überzeugen.

Es gilt dabei, Einsteigermodelle für Vermittler und Vermittlerinnen stärker an den unterschiedlichen Bedürfnissen von Nachwuchskräften auszurichten. Hierbei sollte vor allem hinsichtlich ihrer Sicherheits- und Potenzialorientierung differenziert werden. Junge Menschen und Quereinsteigende bevorzugen meist einen Start mit „Sicherheitsnetz“, um in den nächsten Jahren über ein planbares Einkommen zu verfügen. Dafür nehmen sie auch Einbußen bei der maximalen Vergütung in Kauf. Modelle mit einem hohen Garantieanteil bei gedeckelter Maximalvergütung leisten hier die höchste Überzeugungskraft. Im Vergleich dazu sind erfahrenere Vermittler und Vermittlerinnen risikofreudiger und bevorzugen eine potenzialorientierte Vergütung. Die Provisionsmaximierung steht dabei an erster Stelle, Grundabsicherung spielt eine untergeordnete Rolle.

Zusätzlich gilt es, die allgemeine Verständlichkeit von Einsteigermodellen zu erhöhen und die Komplexität zu reduzieren. Ein „Quick Win“ ist dabei die Vereinfachung der Vorschussberechnung oder das vollständige Ersetzen von Vorschüssen durch Garantien. Zum einen sind für Neueinsteigende die eigene Haftung und das verbundene wirtschaftliche Risiko schwer kalkulierbar. Zum anderen fordern sehr viele Versicherer von Neueinsteigenden auch bei ausbleibendem Erfolg die Vorschüsse nicht zurück – damit bilden diese Vorschüsse faktisch Garantien. Des Weiteren sollten die Zusammensetzung und die Höhe der Komponenten innerhalb der ersten 24 Monate möglichst konstant bleiben bzw. sollte die Anpassung (zum Beispiel nach zwölf Monaten) vorab transparent sein. Dadurch wird Klarheit geschaffen und möglicher Unzufriedenheit entgegengewirkt.

Im Ergebnis sollten die Modelle so einfach sein, dass alle Bewerber und Bewerberinnen die Verdienst- und Entwicklungschancen sofort verstehen und auch Freunden und Familie erklären können. Außerdem empfiehlt es sich, Einsteigende zwischen verschiedenen Modellen wählen zu lassen, um eine breite Akzeptanz der Modelle sicherzustellen.

Nicht nur die Höhe des Gehalts ist wichtig

Um das Nachwuchsproblem der Vermittlerbranche zu lösen, müssen Versicherer mehr junge Vertriebstalente für sich begeistern. Über die absolute Höhe der Vergütung lässt sich der Kampf um diese Talente nicht gewinnen, da so keine hinreichende Differenzierung gegenüber Wettbewerbern möglich ist. Die zeb-Erfahrung zeigt, dass insbesondere für Einsteigende ohne Vorerfahrung im Versicherungsvertrieb einfache Einsteigermodelle notwendig sind. Quereinsteigende bevorzugen ein sicheres und planbares Einkommen, während erfahrene Vermittler und Vermittlerinnen „Luft nach oben“ fordern. Durch auf die verschiedenen Vermittlertypen abgestimmte und einfache Einsteigermodelle können Versicherer punkten und sich im Wettbewerb im Kampf um die Vertriebstalente durchsetzen.

Diesen Artikel lesen Sie auch in AssCompact 06/2022, S. 116 f., und in unserem ePaper.

Bild: © Andrii Yalanskyi – stock.adobe.com

Grafiken Quelle: zeb-Benchmark

Seite 1 Kampf um Vertriebstalente

Seite 2 Status quo bei Einsteigermodellen

- Anmelden, um Kommentare verfassen zu können