Das Analysehaus Franke und Bornberg hat die aktuelle Ausgabe ihres Ratings zur privaten Unfallversicherung veröffentlicht. Schon gleich zu Beginn haben die Analysten gute Nachrichten: Unfallversicherungen leisten mehr denn je. Laut Franke und Bornberg hat sich die Tarifqualität seit dem Erstrating im Jahr 2011 stetig verbessert. Der kleine Wermutstropfen: Für Versicherer und Verbraucher wird es dadurch zunehmend komplex, den geeignetsten Tarif zu finden.

Neuerungen in der aktuellen Auflage

Für das diesjährige Rating hat das Analysehaus einige Änderungen vorgenommen. Das liegt unter anderem an der gestiegenen Qualität. „Unfalltarife sind mittlerweile so leistungsfähig, dass wir auf die Unterteilung in Grund- und Topschutz verzichten können“, kommentiert Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Der neue Ansatz orientiert sich dabei am bisherigen Topschutz-Niveau.

Zudem unterscheidet das aktuelle Rating nicht mehr zwischen Tarifen mit und ohne Gesundheitsprüfung. Bisher hatten Tarife mit Gesundheitsprüfung in der Regel einen höheren Mitwirkungsanteil – also einen prozentual festgelegten Prozentsatz, bis zu dem Versicherer auf eine Leistungskürzung verzichten, wenn eine Vorerkrankung die gesundheitlichen Folgen eines Unfalls verschlimmern. „Da inzwischen auch Tarife ohne Gesundheitsfragen hohe Mitwirkungsanteile vorsehen, bewerten wir jetzt alle Unfalltarife in einer einzigen Gruppe und nach einheitlichen Kriterien“, so Franke.

Eine weitere Anpassung: Die Analysten haben einige Punkte zum „erweiterten Unfallbegriff“ klarer gefasst. Darunter fallen beispielsweise die Aspekte Eintrittswege und Stoffe. Hier seien allerdings „verlässliche Standards“ nötig, denn Versicherer seien beim erweiterten Unfallbegriff bislang „recht kreativ unterwegs“. „Das macht einen aussagekräftigen Vergleich für Vermittler nicht leichter“, sagt Franke.

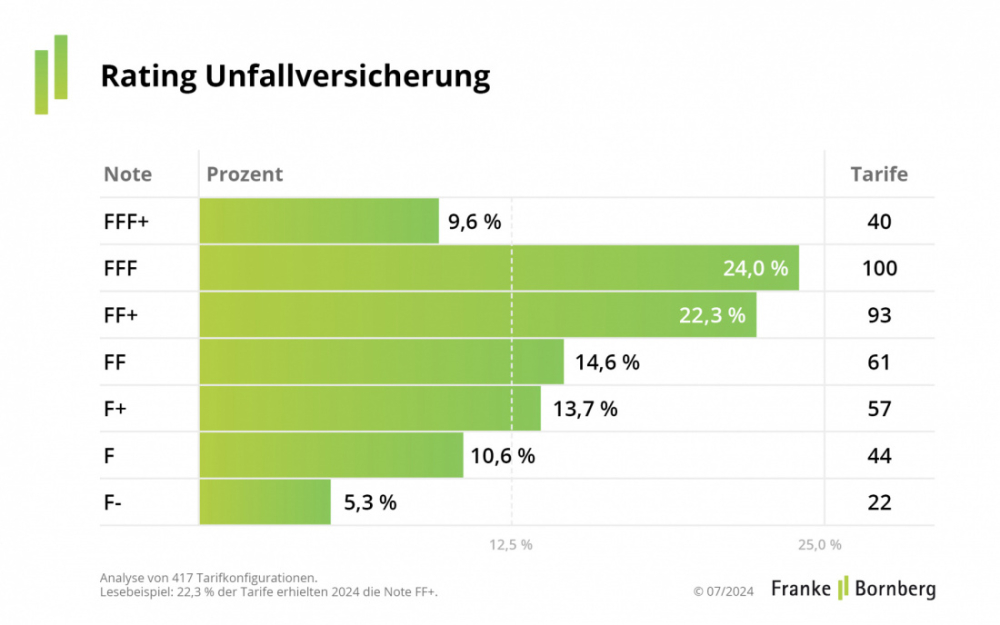

Etwa jeder zehnte Tarif mit Topnote

Für die diesjährige Auflage des Ratings wurden insgesamt 417 Tarife von 76 Versicherern analysiert. Ungefähr jeder zehnte davon (9,6% bzw. 40 Tarife) erhielt die Höchstnote FFF+ (hervorragend). Fast die Hälfte der untersuchten Tarife wurden mit FFF (sehr gut) bzw. FF+ (gut) bewertet (siehe Grafik).

Rund jeder dritte Tarif tummelt sich im unteren Mittelfeld. Knapp 16% der Tarife sind als mangelhaft (F) oder sogar ungenügend (F-) bewertet worden.

Versicherer, die mit mindestens einem Tarif die Bestnote FFF+ erhalten haben, sind (in alphabetischer Reihenfolge): Alte Leipziger, Baloise, die Bayerische, Die Haftpflichtkasse, Gothaer, HanseMerkur, IDEAL, INTER, Interlloyd, Janitor, RheinLand, Rhion, Stuttgarter, VGH, VHV und WWK.

Verfehlen der Mindeststandards resultieren in niedrigerer Ratingklasse

Neben einer bestimmten Punkteanzahl muss ein Tarif auch bestimmte Mindeststandards erreichen, sonst wird er, unabhängig von den erreichten Punkten, eine Ratingklasse niedriger eingestuft. Für die Bestnote FFF+ beispielsweise müssen Tarife neben 85% der möglichen erreichbaren Punkte auch einen leistungsschädlichen Mitwirkungsanteil von mindestens 75% aufweisen und unter anderem die Kosten für Zahnbehandlungen und Zahnersatz übernehmen, wenn natürliche Zähne bei einem Unfall beschädigt werden.

Erste Nachhaltigkeitsansätze zu beobachten

Neben Leistungen untersucht das Analysehaus als Teil ihrer Ratings auch den Bereich Nachhaltigkeit. Auf den ersten Blick gebe es abgesehen von Kapitalanlage und umweltbewusstem Geschäftsbetrieb kaum Hebel für Nachhaltigkeit in der Unfallversicherung, so die Analysten. Doch nun könne man bei ersten Versicherern interessante Ansätze beobachten, wie etwa doppelte Leistung, wenn der Unfall im Ehrenamt, als Nothelfer oder als Helfer von Hilfsorganisationen passiert. „Nachhaltigkeit ist mehr als Umweltschutz“, kommentiert Christian Monke, Leiter Ratings Gesundheit und Private Risiken. „Wir begrüßen es, wenn Unfalltarife zunehmend soziale Aspekte aufgreifen.“

Die anteilige Kostenübernahme für Biolebensmittel oder -kosmetik bei unfallbedingter Arbeitsunfähigkeit falle dagegen eher in die „bemerkenswert kreative“ Kategorie, so die Analysten.

Neue Tarife sind besser als alte

Für die Zukunft erwartet Franke und Bornberg eine weitere Verbesserung der Qualität. Für Verbraucher und Vermittler bedeute dies, dass sich eine Prüfung von länger bestehenden Verträgen lohnt. Manchmal sei ein Neuabschluss die richtige Wahl, auch im Sinne eines besseren Preis-Leistungs-Verhältnisses. „Ob hilfreiche Assistance-Leistungen, umfangreiche Erweiterungen des Unfallbegriffs, Sofortleistungen oder Updategarantieren – diese Features machen aus einem Standardprodukt maßgeschneiderten Schutz. Ältere Tarife können da oft nicht mithalten“, resümiert Monke. (js)

Das aktuelle Rating zur privaten Unfallversicherung von Franke und Bornberg kann hier eingesehen werden.

Bild: © patrapee5413 – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können