„Die Rente ist sicher“ – mit dieser Parole eines hochmotivierten CDU-Arbeitsministers wurde 1997 im Bundestag das Rentenreformgesetz zur Rettung der gesetzlichen Rente verabschiedet. Jetzt, 26 Jahre später, stellt sich angesichts neuer gesellschaftlicher Herausforderungen jedoch die Frage, ob der Wahrheitsgehalt dieser Aussage nicht vielleicht dem Lauf der Zeit zum Opfer gefallen ist.

Deshalb hat auch das neue Jahresgutachten 2023/24 des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung, auch „die fünf Wirtschaftsweisen“ genannt, eine potenzielle Reform der gesetzlichen Rentenversicherung (GRV) zum Thema. Hintergrund ist in erster Linie der Renteneintritt der Babyboomer und die daraus resultierende akute Phase der demografischen Alterung, die nach Ansicht des Sachverständigenrats eine langfristig orientierte Reform der GRV erforderlich mache.

Die Ziele einer GRV-Reform

Eine derartige Reform müsse mehrere Maßnahmen kombinieren, um vier Ziele zu erreichen: Zum einen wäre da die Stabilisation der Finanzierung der GRV, zum anderen müsse man die Konsequenzen der demografischen Alterung zielgenau adressieren. Weiterhin müssten die Lasten zwischen zukünftigen Rentenbeziehenden und Beitragszahlenden fairer verteilt und soziale Härten vermieden werden. Hintergrund bei gebündelten Reformoptionen ist außerdem, dass diese die gesellschaftliche Akzeptanz erhöhe, da die einzelnen Maßnahmen nicht so stark ausfallen müssten, heißt es in der Mitteilung zum Gutachten der Wirtschaftsweisen.

So könnte die GRV reformiert werden

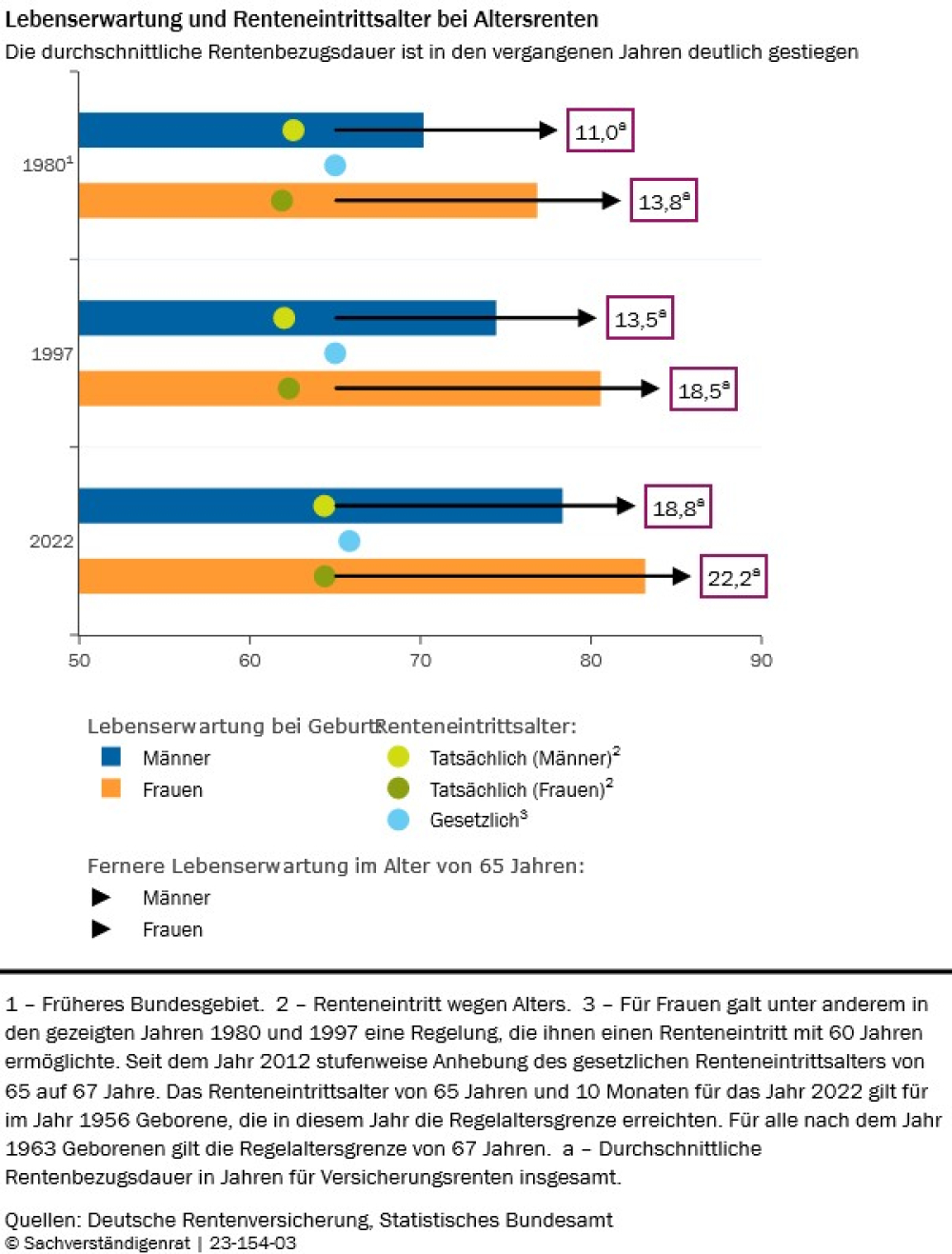

Unter dem derzeit geltenden Recht drohe der GRV ein sinkendes Sicherungsniveau bei stark steigenden Beitragssätzen – im Rahmen des Generationenvertrags werden die aktuellen Rentenauszahlungen der Deutschen Rentenversicherung mit Beitragseinzahlungen von gesetzlich Versicherten finanziert. Um dieses Manko zukünftig auszumerzen, sehen die Wirtschaftsweisen die Kernelemente der Reform in der Kopplung des gesetzlichen Renteneintrittsalters an die fernere Lebenserwartung, kombiniert mit einer neuen Form der ergänzenden, kapitalgedeckten Altersvorsorge. Die Dynamisierung des Renteneintrittsalters unter Berücksichtigung der ferneren Lebenserwartung beim Renteneintritt setze an der absehbar steigenden Lebenserwartung als Ursache der Alterung an und habe außerdem günstige Effekte für den Beitragssatz, das Sicherungsniveau und die Bundeszuschüsse an die GRV.

Zusammen mit einer aktienbasierten Altersvorsorge, die transparenter, weiter verbreitet und renditestärker sein sollte als die bisherigen Riester-Renten, könne das Sicherungsniveau auf Dauer deutlich gesteigert und die Armutsgefährdung im Alter vermindert werden. Allerdings würden diese Reformoptionen ihre volle Wirkung erst langfristig entfalten, so die Wirtschaftsweisen.

Über kurz und lang

Der stärkste Alterungsschub in Deutschland werde in den nächsten 15 Jahren stattfinden. Daher müssten die langfristig wirkenden Reformen ergänzt werden durch Maßnahmen, die bereits in der kurzen Frist wirken. Das Sicherungsniveau festzuschreiben, wie es die Bundesregierung aktuell plant, sei keine nachhaltige Lösung, sondern verstärke den absehbaren Anstieg der Beitragssätze noch. Dies verschärfe den Verteilungskonflikt zwischen Rentenbeziehenden und Beitragszahlenden. Doch die Lasten der alternden Gesellschaft müssten zwischen sowie innerhalb dieser beiden Gruppen fairer geteilt werden. Eine Kombination verschiedener Maßnahmen sei dabei unverzichtbar.

Ein weiterer Schritt wäre eine Inflationsanpassung von Bestandsrenten, die sich auch kurzfristig günstig auf die Finanzierung der GRV auswirken würde. Nachteil allerdings: Sie würde die Armutsgefährdung im Alter erhöhen. Abhilfe schaffen könnte hier eine nach Einkommen gestaffelte, „progressive“ Rentenbemessung, die das Altersarmutsrisiko für Geringverdienende senken würde. Dabei würden Personen mit niedrigem Jahreseinkommen überproportional hohe Rentenansprüche und Personen mit hohem Jahreseinkommen entsprechend geringere Ansprüche erwerben.

Beamten und Selbstständige

Einen weiteren Lösungsansatz sehen die Wirtschaftsweisen bei der Einbeziehung von Beamten und Selbstständigen in die GRV. Zwar würde eine bloße Ausweitung des Versichertenkreises auf diese Berufsklassen die Finanzierungsprobleme der GRV nicht lösen, weil der zunächst entlastende Effekt bei Renteneintritt dieser zusätzlich Bezahlenden verschwinden würde. Man könnte eine solche Reform jedoch kostenneutral umsetzen, wenn eine getrennte Beitragskasse eingerichtet wird, die die zusätzlichen Beiträge zur Finanzierung der Alt-Pensionen verfügbar macht.

Auch könnten sich vorübergehende Entlastungen für die Rentenfinanzen ergeben, wenn Selbstständige ohne obligatorische Altersvorsorge künftig einer Altersvorsorgepflicht unterliegen. Es sei jedoch offen, wie viele dieser Selbstständigen sich für die als Standard vorgesehene Absicherung in der GRV und nicht für eine optional wählbare, private Altersvorsorge entscheiden. (mki)

Bild: © blacksalmon – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können