Ausbildung, Führerschein, erste Bude – das haben Viele mit 20 im Kopf. Wie wäre es mit einer tollen Altersvorsorge als Ergänzung? Denn junge Menschen können besonders effizient sparen, da sie offener für renditestarke Konzepte sind. Gerade an den Aktienmärkten eröffnet ein langer Anlage-Zeitraum ein besonders profitables Investment.

Den Zugang dazu macht GENERATION private plus von Canada Life jetzt noch leichter. Mit einer Startoption können etwa Auszubildende in den ersten fünf Jahren mit Monatsbeiträgen ab 20 Euro im ersten Versicherungsjahr sparen. Die Beiträge steigen dann bis zur gewünschten Höhe.

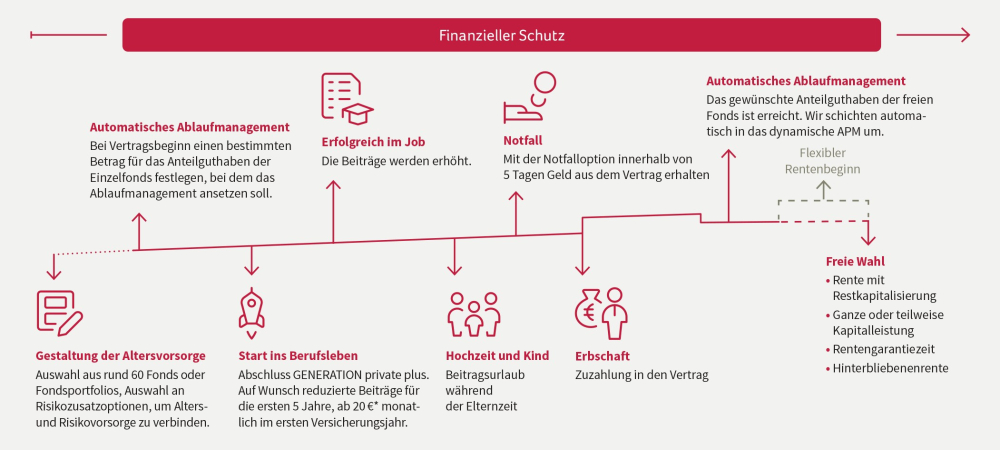

Grafik: Vereinfachte Darstellung möglicher Optionen. Bei Wahl des UWP-Fonds können Einschränkungen bestehen.

*Der reduzierte Beitrag von 20 Euro gilt nur für den Beitrag zur Altersvorsorge, exklusive Risikobausteine.

Ran ans Investment: Neue Fonds von ESG bis ETF

Fürs renditeorientierte Investment stehen nun 60 Fonds offen – bis zu 40 pro Vertrag. 20 Wechsel pro Jahr sind kostenfrei. Wer auf Nachhaltigkeit setzt, kann zum Beispiel den Publikumsfonds Pictet Water I wählen. Er investiert in Unternehmen, die auf die Aufbereitung und Kanalisation von Wasser spezialisiert sind. Auch zur Wahl stehen Themenfonds – etwa aus dem Technologie-Bereich – oder ETFs.

Bewährtes bleibt: Das UWP-Konzept

Tolle Renditechancen plus Garantien zum Rentenbeginn – diese Kombi kommt in jedem Lebensalter an! Hier hält Canada Life mit dem Unitised-With-Profits- (UWP) Fonds einen echten Dauerbrenner bereit. Der anteilig oder zu 100% wählbare Fonds erzielte seit Auflegung Ende Januar 2004 gute Wertentwicklungen: Zum 30.09.2023 lag sie bei 4,5% p.a. Zusätzlich kann man im GENERATION private plus nun auch ein Automatisches Ablaufmanagement zur Begrenzung von Anlagerisiken wählen. Die Anteile der Einzelfonds werden hier später in das Automatische Portfolio Management (APM) mit dynamischem Anlageprofil umgeschichtet und der Aktienanteil für die weitere Laufzeit mehr und mehr reduziert. So kann man per UWP oder APM bequem sparen – einfach nebenher.

Leichter Sparen: Neue Freiheiten und Treueboni

Altersvorsorge ist ein Marathon und das Leben oft ein finanzielles Auf und Ab. Bewegungsfreiheit macht es leichter! Im GENERATION private plus kann man Einmalbeiträge schon ab 2.000 Euro platzieren, Zuzahlungen ab 250 Euro. Für finanzielle Engpässe gibt es die Notfalloption – hier erhält man kurzfristig bis zu 25.000 Euro und maximal 50% des Rückkaufswertes. Diese Flexibilität hilft in jungen Jahren und in der Lebensmitte, lebensbegleitend vorzusorgen und kontinuierlich und effizient Altersvermögen aufzubauen. Dazu tragen auch die Treueboni bei: Sie fließen nach Ablauf des ersten Versicherungsjahres und lohnen sich zum Rentenbeginn besonders!

Bild: © mauritius images

- Anmelden, um Kommentare verfassen zu können

Leserkommentare

Comments

Früh beginnen-mit Zahlen

Früher oder später?

Nur mit hoher Rendite und möglichst geringen Fixkosten sind lebenslang adäquate Renten für die Mehrheit der Bürger finanzierbar. Eltern, Großeltern, Onkel und Tanten sollten in Verbindung mit dem Kindergeld dafür sorgen, das lebenslang günstige Beiträge und vernünftige Renten aufgebaut werden können. Aktuell und seit mindestens 10 Jahren, erzielen fast alle die sich Vorsorge noch leisten können, vielleicht 40% der Bürger, auch über betriebliche Altersversorgungen -nach allen Kosten und Inflation bestenfalls 2% Rendite. Über unsere Jahrhundertidee mit 7 Erfolgsfaktoren (schon 1 fehlender Faktor kann die Rendite halbieren) -mit Alleinstellung für Vorstände-aber langfristig bestimmt .png") 9%. Was bedeutet das in Zahlen: Einige Beispiele:

9%. Was bedeutet das in Zahlen: Einige Beispiele:

Ein Beispiel für eine Kinderaltersversorgung-ohne Förderung € 100,00 monatlich 62 Jahre (Kind,5 Jahre) bei 2% € 294.736,23. Bei 9% € 3.473.989,22. Nach 57 Jahren Laufzeit bei 2% € 127.640,54, aber bei 9% € 2.213.982,40, nach 52 Jahren 9% € 1.409.216,43.

Bei Rentenauszahlung ab dem 67. Lebensjahr beträgt die maximale Steuer nur ca. 9%!!!

Mit 20 Jahren begonnen, bei 9% € 300,00 Monatsbeitrag erzielt man € 2.685.637,92. Mit 25 Jahren begonnen sind es noch bei 9% € 1.700.755,73. Mit 30 Jahren begonnen 9% € 1.071.711,77.-In diesen

Fällen kann bei guten Vermögenserträgen oder Einkommen eine hohe Förderung-Beitragsreduzierung beantragt werden. Als lebenslange Rente , aber mit Insolvenzschutz! Normal zu versteuern.

Für Senioren Beitrag € 1500,00 17 Jahre monatlich, nach Förderung unter Umständen ca. € 900,00 Nettoeinzahlung ergibt € 723.765,21.

Diese Zahlen machen deutlich das es sehr wichtig ist möglichst früh zu beginnen. Als Kleinkind kann es schon über das Kindergeld von allen Bürgern finanziert werden.

Weiter bestehende Verträge sinnlos ansparen oder aktuelle Angebote akzeptieren?

Packen Sie es jetzt RICHTIG an, bleiben Sie gesund-finanzielle Probleme im Alter sind garantiert kein Problem für Sie!

- Anmelden, um Kommentare verfassen zu können