Interview mit Stefan Rosenowski, Geschäftsführer Gesamtverband der versicherungsnehmenden Wirtschaft (GVNW) e.V.

Herr Rosenowski, vom 06. bis 08.09.2023 findet das GVNW-Symposium statt. Spiegeln die Themen des Symposiums die allgemeine schwierige wirtschaftliche Lage wider?

Ich denke schon. Die Themen spiegeln die aktuellen Herausforderungen der versicherungsnehmenden Industrie, insbesondere im Bereich des Risikotransfers wider, die in Teilen auch Folge der schwierigen wirtschaftlichen Lage sind. Die Probleme des Industrieversicherungsmarktes sind sinkende Kapazitäten, der immer weiter eingeschränkte Versicherungsschutz bei gleichzeitig steigenden Prämien und Kosten. Die Rekordteilnehmerzahlen, die nochmals höher sind als im Vorjahr, sind ein weiteres Indiz dafür, dass wir mit dem Programm die aktuellen Themen getroffen haben.

Verlangt die aktuelle Situation mehr Versicherungsschutz oder sparen die Industrieunternehmen, z. B. auch, weil sie weniger investieren?

Ganz klar: mehr, denn Investitionen sind nicht der alleinige Treiber. Alleine die Inflation treibt die Versicherungswerte von Gebäuden, Anlagen und Lagerbeständen in die Höhe. Da hilft es wenig, wenn auf der einen Seite zwar die Versicherungssummen inflationsbedingt angepasst werden, die vertraglichen Höchstentschädigungen jedoch nicht. Das ist dann eine ausschließliche Verteuerung des Versicherungsschutzes bei gleichzeitig geringerem materiellen Versicherungsschutz, obwohl in diesem Fall das Risiko ansonsten unverändert bleibt.

Auch der Bedarf an Cyberversicherungen ist gegeben, aber unsere Mitgliedsunternehmen schauen genau hin, ob eine Versicherung unter kaufmännischen Gesichtspunkten überhaupt sinnvoll ist. Unsere diesjährige Umfrage bei unseren Delegierten und großen Mitgliedsunternehmen ergab, dass wieder ca. ein Drittel keine Cyberversicherung abgeschlossen hat. Neben Unternehmen, die überhaupt kein Angebot erhalten haben, sind auch Unternehmen, die sich ganz bewusst gegen eine Cyberversicherung entschieden haben. Bei Letzteren werden entweder die benötigten Kapazitäten nicht zur Verfügung gestellt und/oder nur zu wirtschaftlich nicht sinnvollen Konditionen.

Seit Längerem wird der harte Markt in der Industrieversicherung beklagt. Unternehmen, Makler und Versicherer – Erst- und Rückversicherer – wollten sich zusammenraufen. So recht scheint man damit nicht voranzukommen?

Das stimmt und das frustriert uns als Verband, der die Interessen der versicherungsnehmenden Wirtschaft vertritt. Zuallererst sind da die seit Jahren bestehenden Preisanpassungen mit neuen, meistens nicht individuellen Begründungen. Den Unternehmen droht nun eine weitere Prämienanpassungswelle, die sich durch die Erhöhung der Rückversicherungspreise begründet. Eine Weitergabe dieser an die Versicherungsnehmer wollen wir nicht akzeptieren.

Bei allem Verständnis dafür, dass jeder Versicherer das Recht und die Notwendigkeit hat, Gewinne zu erzielen, verlieren wir dieses aber direkt, wenn gleichzeitig Rekordergebnisse der Erst-Versicherer publiziert werden und der Eindruck entsteht, die Industrieversicherung finanziert diese. Die Industrie hat mit vielen Herausforderungen zu kämpfen und die Industrieversicherer stehen dann nicht immer als Partner zur Seite.

In der Industrieversicherung befinden wir uns in einem Oligopol und entsprechend sind die Marktverhältnisse so, wie sie sind. Das wollen wir aber so nicht akzeptieren und appellieren auch an die makroökonomische Verantwortung eines jeden Versicherers. Neue und/oder erweiterte Ausschlüsse wie in der Vergangenheit die Territorialausschlüsse Ukraine (!), Russland und Belarus, erweiterte Sanktionsklauseln und nun neu die Diskussionen rund um die PFAS-Problematik tun ihr Übriges dazu bei. Wenn bei den Versicherungsnehmern immer das Gefühl des Diktates vom Vertragspartner entsteht, kann es nicht zu einer besseren Zusammenarbeit kommen.

Kann man die Versicherer so über einen Kamm scheren?

Nein, das sicher nicht. Wir nehmen schon einzelne Häuser wahr, die die Partnerschaft mit ihrem Versicherungsnehmer und die Langfristigkeit der Vertragsbeziehung in den Vordergrund stellen. Im Prinzip hängt es davon ab, ob eine Zeichnung vor Ort beim Kunden entschieden werden kann oder nicht. Und das unterscheidet sich dann sogar bei ein und demselben Versicherer.

Wird denn auch ein gutes Risiko- und Präventionsmanagement der Industrieunternehmen nicht belohnt?

In der Cyberversicherung ist die Belohnung sogar die, überhaupt ein Angebot zu erhalten. Generell vertreten wir die Auffassung, dass sich jedes Unternehmen mit einem gutem Risiko- und Präventionsmanagement zunächst einmal selbst belohnt, denn jedes Unternehmen sollte sein Interesse danach auslegen – unabhängig ob Versicherungsschutz besteht oder nicht –, keinen Schaden zu erleiden. Die Versicherung übernimmt dann am Ende die Schadenrechnung.

Aber für jedes Unternehmen ergibt sich daraus die Möglichkeit, nach größerer Unabhängigkeit von Versicherungsunternehmen zu streben. Gut aufgestellte Unternehmen können sich verstärkt mit einer Eigentragung auseinandersetzen. Daher motivieren wir jedes Industrieunternehmen, sich darauf zu fokussieren. Mehr Eigentragung kann je nach Unternehmensgröße mit deutlich höheren Selbstbeteiligungen beginnen und in den Überlegungen einer Captive enden.

Letzteres ist inzwischen nicht mehr nur ein Instrument für die ganz großen Konzerne. Ein Beispiel wird im Rahmen des Symposiums durch ein Mitgliedsunternehmen vorgestellt. Wenn diese strategischen Entscheidungen im Unternehmen getroffen werden, fallen diese langfristig aus und werden einen Einfluss auf die Relevanz der Industrieversicherung in der Zukunft haben. Weil Captives eine immer größere Bedeutung bei den Überlegungen spielen, ist uns als Verband sehr daran gelegen, den Standort Deutschland für Captives attraktiver zu gestalten. Auch diese erste Diskussion wird auf dem Symposium geführt.

Die Prüfung zur Einrichtung von Captives geht also weiter. Gibt es denn weitere Neugründungen?

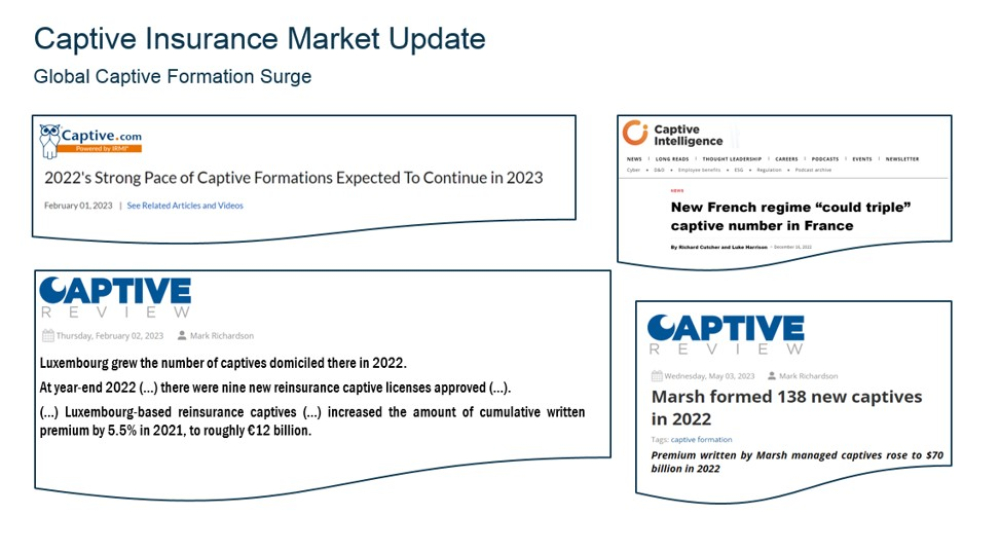

Dem Vernehmen nach gab es in den letzten Jahren global, auch abhängig vom Domizil, eine steigende Anzahl von Captives. Die entsprechenden Statistiken haben einen gewissen Nachlauf. So basiert das anbieterunabhängige „World Domicile Update 2022“ der Publikation Captive Review auf Zahlen des Jahres 2020. Verschiedene einzelne Veröffentlichungen (siehe Grafik) berichten jedoch von einer Reihe von Neugründungen. Unzweifelhaft ist, dass auch im deutschen Markt deutlich mehr Unternehmen im Rahmen von Machbarkeitsstudien die Gründung einer Captive prüfen lassen. Erfahrungsgemäß kann es aber von einem positiven Studienergebnis bis zur Gründung einige Zeit dauern.

Sind Virtual Captives eine Lösung und wie beschreibt man diese am besten?

Virtual Captives können den Einstieg in die Captive-Welt erleichtern, da ihr „Gründungsaufwand“ deutlich geringer ist als bei der Formation einer rechtlich selbstständigen und eigenständig regulierten Versicherungsgesellschaft.

Wie die Bezeichnung bereits nahelegt, kommt es bei einer virtuellen Captive nicht zur Gründung einer eigenständigen Versicherungsgesellschaft. Vielmehr wird durch Abschluss eines Versicherungsvertrages mit einem Versicherer die ökonomische Wirkungsweise eine Captive „simuliert“. Auch wenn es im Rahmen eines solchen Versicherungsvertrages zu einem gewissen Risikotransfer auf den kommerziellen Versicherer kommt, hat der überwiegende Teil des Vertrages – wie bei einer traditionellen Captive – das Ziel, mittels Prämienzahlung das Risiko des versicherungsnehmenden Unternehmens über einen mehrjährigen Vertragszeitraum weitestgehend selbst zu finanzieren. Das Unternehmen „spart“ sich den finanziellen und administrativen Gründungsaufwand und „leiht“ sich quasi die Bilanz des kommerziellen Versicherers.

Eine virtuelle Captive wird häufig als Einstieg in die Captive-Welt gesehen oder als Lösung für kleinere und mittlere Unternehmen, deren Prämienvolumen nicht ausreichend ist oder die den Aufwand einer Captive-Gründung scheuen.

Bild, Grafik: © GVNW

Stefan Rosenowski

Stefan Rosenowski - Anmelden, um Kommentare verfassen zu können