D&O: Steigende Ansprüche und neue Herausforderungen

Ein Artikel von Marcel Braun, CEO der hendricks GmbH

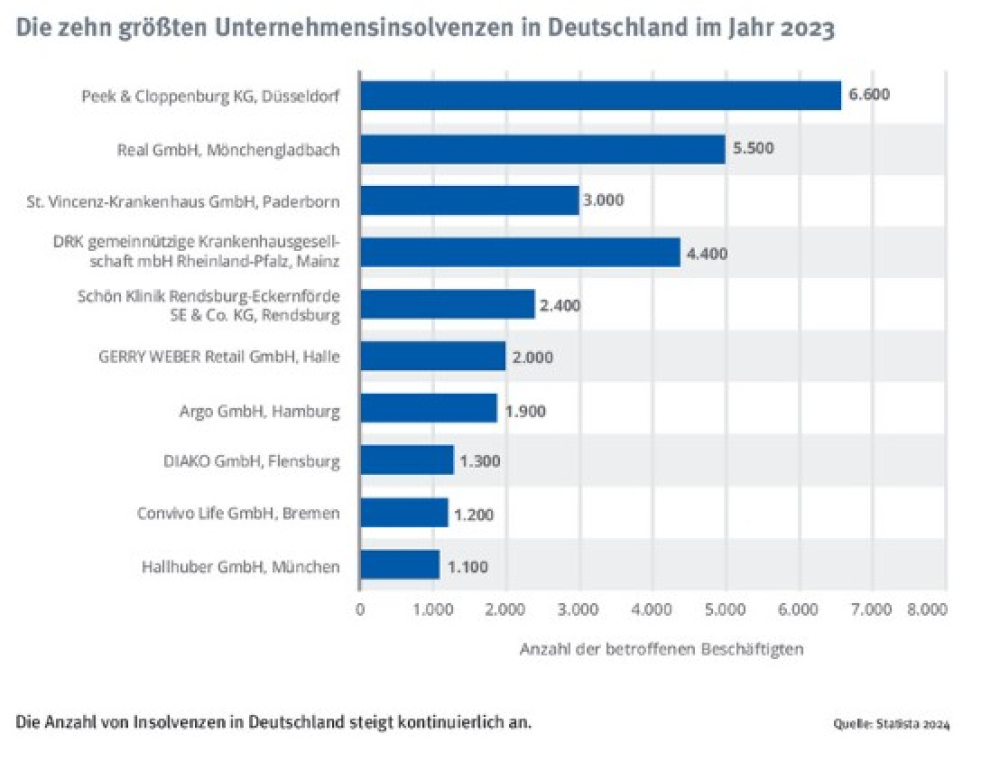

Die D&O-Versicherung verzeichnete 2023 eine merkliche Zunahme der Schadenfälle. Laut Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV) stieg die Zahl der Fälle um knapp 7% auf 2.200. Im Schnitt knapp 100.000 Euro pro Fall leisteten die Versicherer, in Summe gut 9% mehr als im Vorjahr. Der GDV sieht einen klaren Zusammenhang mit der Zunahme der Unternehmensinsolvenzen, aufgrund derer sich Manager häufiger Haftungsansprüchen ausgesetzt sehen. Auch aus verschärften Compliance-Anforderungen ergeben sich weiterhin hohe Haftungsrisiken. Wie sich die Risikolandschaft und vor allem D&O-Schäden in den vergangenen Monaten entwickelt haben, zeigt eine Analyse der hendricks Schadendatenbank. Ausgewertet wurden rund 500 Schadenfälle im Zeitraum von 2019 bis 2024. Auch für 2024 rechnen die Versicherer nach Aussage der GDV mit vermehrten Schadensersatzforderungen.

Ex-Führungskräfte verstärkt betroffen

D&O-Versicherungsfälle sind komplex und rechtlich betrachtet meist mit hohen Unklarheiten verbunden. Nur etwa 7% der gemeldeten D&O-Fälle zeigen eine klare Haftungslage. Wenig überraschend entfallen rund 70% der Zahlungen aus D&O-Policen auf Rechtsberatungs- und Verfahrenskosten.

Mehr als 90% der D&O-Verfahren auf Schadensersatz enden mit einem Vergleich, oftmals jedoch erst nach Einreichung einer Klage. Dass Endurteile selten sind, deutet darauf hin, dass die Parteien in den meisten Fällen eine möglichst schnelle und geräuschlose Einigung anstreben, um Kosten und Öffentlichkeit zu vermeiden. Die Abwicklungszeiten variieren je nach Unternehmensgröße stark: Im Mittelstand beträgt die durchschnittliche Dauer eines D&O-Verfahrens etwa drei Jahre, während es bei Großunternehmen rund sieben Jahre sind. Die langen Abwicklungszeiten sind vor allem auf Haftungsstreitigkeiten über mehrere Instanzen und häufige Deckungseinwände durch Vorsatzbehauptungen zurückzuführen.

Drastisch erhöht hat sich in den vergangenen drei Jahren die Zahl der Fälle, in denen ehemalige Führungskräfte in Anspruch genommen werden. Waren 2021 noch etwa 80% der in Anspruch genommenen Manager zum Zeitpunkt des Anspruchs weiterhin im Unternehmen tätig, waren es 2024 nur noch rund 30%.

Die Daten zeigen, dass immer mehr Fälle in die Nachmeldefrist von Vorverträgen fallen. Besonders bei der Anpassung von Versicherungsschichten innerhalb eines bestehenden Versicherungsschutzes können Deckungslücken entstehen, wenn nicht alle Aspekte berücksichtigt werden. Diese können im Schadenfall zu erheblichen Problemen führen.

Haftungsansprüche – die zehn häufigsten Gründe

Die zehn häufigsten Gründe für Haftungsansprüche verdeutlichen die potenziellen Risiken und Herausforderungen, denen Führungskräfte ausgesetzt sind.

1. Projektfehler

Projektfehler zählen zu den häufigsten Haftungsgründen. Sie treten auf, wenn Mängel im Projektmanagement wie etwa unzureichende Planung oder Fehler bei der Umsetzung zu finanziellen Verlusten führen. Besonders komplexe Projekte bergen ein erhöhtes Risiko, da die Koordination mehrerer Abteilungen oder externer Partner oft zu Missverständnissen und Fehlentscheidungen führen kann.

2. Unzureichende Organisation und Überwachung

Eine wesentliche Pflicht von Führungskräften ist die Sicherstellung einer ordnungsgemäßen Organisation und Überwachung der operativen Abläufe. Mängel in der internen Organisation oder eine unzureichende Überwachung können zu Haftungsansprüchen führen. Besonders wichtig ist hier die Einrichtung eines Compliance-Systems, um die Einhaltung gesetzlicher Vorgaben sicherzustellen.

3. Insolvenzbezogene Forderungen

Die Haftung im Zusammenhang mit Insolvenzen ist ein häufiges Risiko für Manager. Vorwürfe der Insolvenzverschleppung oder fortgesetzte Zahlungen trotz bestehender Zahlungsunfähigkeit sind typische Gründe für Haftungsansprüche. Darüber hinaus können auch Verstöße gegen Kapitalerhaltungs-vorschriften zu erheblichen Forderungen führen.

4. Strafrechtliche Ermittlungen und behördliche Verfahren

Manager sehen sich nicht nur zivilrechtlichen, sondern auch strafrechtlichen Ansprüchen ausgesetzt. Ermittlungen und Verfahren durch Strafverfolgungsbehörden aufgrund von Untreue oder Betrug belasten die betroffenen Führungskräfte erheblich.

5. Steuerthemen ohne Insolvenzbezug

Auch steuerliche Verfehlungen sind häufige Ursachen für Haftungsansprüche. Fehlerhafte Steuererklärungen, unterlassene Steuerzahlungen oder falsche Buchhaltungsangaben können zu Nachforderungen führen.

6. Kartellrechts- und Datenschutzverstöße

Verstöße gegen das Kartellrecht und gegen Datenschutzvorgaben aus der Datenschutzgrundverordnung führen vermehrt zu Bußgeldern. Bei illegalen Preisabsprachen oder unrechtmäßiger Datenverarbeitung können Unternehmen und ihre Organe zur Verantwortung gezogen werden.

7. Rückforderung von Fördermitteln, Subventionen und Coronahilfen

Manager haften auch bei Verstößen gegen die Bedingungen von Fördermitteln oder staatlichen Hilfen. Rückforderungen drohen, wenn die Mittel zweckentfremdet wurden oder die erforderlichen Nachweise fehlen. Fehlerhafte Anträge oder die Nichteinhaltung von Fristen können ebenfalls zu Regressansprüchen führen.

8. Untersuchungen von Aufsichtsbehörden im Bereich Finanzen

Unternehmen im Finanzsektor werden regelmäßig durch Behörden wie die BaFin oder die Europäische Zentralbank überprüft. Verstöße gegen regulatorische Anforderungen führen zu erheblichen Sanktionen und Haftungsrisiken für die verantwortlichen Manager.

9. Unzureichende Schutzkonzepte und Versicherungen

Manager sind verpflichtet, geeignete Schutz- und Absicherungskonzepte für das Unternehmen zu etablieren. Wenn etwaige Risiken nicht ausreichend abgedeckt sind oder Versicherungen fehlen, können daraus Schadensersatzansprüche folgen.

10. Fehler im Rahmen von M&A-Transaktionen

Fehler im Rahmen von M&A-Transaktionen – insbesondere bei der Due Diligence oder der Bewertung von Kaufpreisen – können zu erheblichen finanziellen Verlusten führen. Manager haften in diesem Zusammenhang für unzureichende oder falsche Risikoeinschätzungen.

Fazit

Die überwiegende Zahl der D&O-Fälle ist höchst komplex und mit vielfältigen Haftungsrisiken für Manager verbunden. Auch wenn neun von zehn D&O-Verfahren mit einem Vergleich enden, ziehen sich die Verfahren meist über mehrere Jahre hin und sind mit entsprechend hohen Kosten, vor allem für die Rechtsberatung, verbunden. Der zunehmende Anteil an ehemaligen Führungskräften, die zur Verantwortung gezogen werden, stellt eine besondere Herausforderung für die Versicherungsbranche dar. Eine gut strukturierte Umdeckungs-strategie ist in diesen Fällen wesentlich, um Deckungslücken auch in komplexen Haftungssituationen zu vermeiden.

Diesen Beitrag lesen Sie auch in AssCompact 03/2025 und in unserem ePaper.

Marcel Braun

Marcel Braun