Zwei Jahre nach dem Erstrating hat das Analysehaus Franke und Bornberg erneut die Tariflandschaft im privaten Cyberschutz unter die Lupe genommen – und zieht ein ernüchterndes Fazit. Das Angebot an eigenständigen Cyber-Tarifen entwickelt sich weniger dynamisch als erwartet, kommentieren die Analysten. Viele namenhafte Versicherer fehlen noch komplett als Anbieter und seit dem ersten Rating haben sich sogar mehrere Versicherer komplett aus dem Geschäftsfeld zurückgezogen, unter anderem auch der Spitzenreiter des ersten Ratings, die ÖSA Öffentliche Versicherungen Sachsen-Anhalt, die nur noch Produkte ihrer Konzernmutter VGH vertreibt. Die WGV ist als Anbieter ist neu hinzugekommen.

Die Bandbreite an privaten Cybertarifen ist sehr überschaubar. Dabei halten sich 95% aller Menschen in Deutschland ab 14 Jahren zumindest zeitweilig online auf; mehr als die Hälfte (57%) sind täglich im Netz und setzten sich damit auch digitalen Gefahren, wie Cyberkriminalität, aus. Derzeit bieten gerade mal 14 Versicherer insgesamt 20 Tarife an. Anzumerken ist, dass das Rating sich nur mit eigenständigen Tarifen befasst, nicht mit Cyber-Bausteinen in anderen Policen wie Haftpflicht-, Rechtsschutz- oder Hausratverträgen, die immer nur eine Abschnittsdeckung bieten.

Verbraucher verkennen potenzielle Deckungslücke

Für diese Zurückhaltung gibt es gleich mehrere Gründe, führt Michael Franke, Geschäftsführer von Franke und Bornberg, aus. Einer der Gründe, den das Ratinghaus bereits 2021 bemängelt hat, ist immer noch aktuell – Versicherern liegen keine Musterbedingungen vom GDV vor, was die Erstellung eines klaren Leistungsprofils erschwert. „Was macht einen guten Cyberschutz aus, und welche Leistungen sind vielleicht verzichtbar? Bei diesen Fragen stochern manche Versicherer noch im Nebel, zumal langfristige Schadenerfahrungen noch nicht vorliegen“, so Franke.

Zudem ist die Zahlungsbereitschaft der Verbraucher in diesem Segment aktuell gering. Deswegen kalkulieren Versicherer oft mit spitzem Bleistift und geringen Margen, so die Analysten. Denn es bleibt, anders als bei Cyber-Bausteinen zum klassischen Breitengeschäft wie Hausrat oder Haftpflicht, kaum Luft nach oben, wenn die Schadenquote mal höher ausfällt.

Auch wiegen sich viele Verbraucher mit diesen Zusatzbausteinen in Sicherheit – doch im Schadenfall sind sie oft nicht viel mehr als ein Tropfen auf den heißen Stein, so die Analysten.

Keine Tarife in den zwei Top-Ratingkategorien

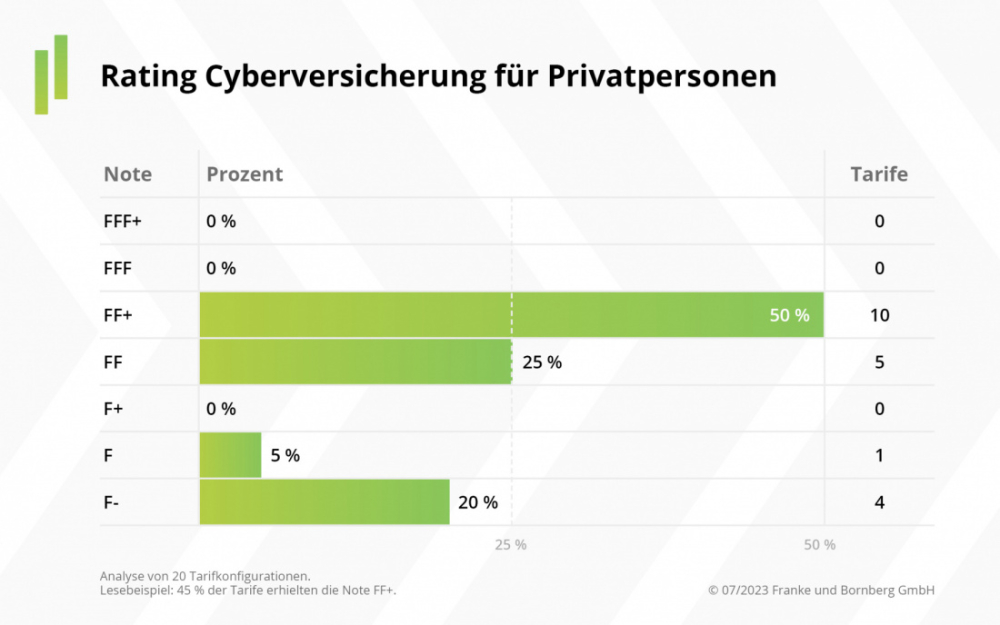

Das aktuelle Rating beleuchtet ein Set von zwölf Kategorien mit insgesamt 68 Kriterien, mit variabler Punktezahl je nach Stellenwert. Am höchsten bewertet sind die Kategorien Konto-/Daten-/Identitätsmissbrauch, Daten- und Geräterettung nach Cyberattacken sowie Verlust bei Internetkäufen. Um die beiden höchsten Ratingklassen zu erreichen, brauchen die Tarife zusätzlich noch sogenannte Mindeststandards. Doch gleich vorweg – keine der Tarife konnte die beiden Spitzennoten erreichen.

Sieben Versicherer bieten mindestens einen gut bewerteten Tarif an

Immerhin: zehn Tarife – und damit die Hälfte der untersuchten Policen – konnten die Note FF+ (gut) einheimsen. Fünf weitere erreichten ein „befriedigend“. Ein Tarif muss sich allerdings die Bewertung F (mangelhaft) auf die Fahne schreiben, vier weitere sogar „ungenügend“ (siehe Grafik).

Die Unternehmen, die mit mindestens einem Tarif die Bewertung „gut“ (FF+) erreichen konnten, sind ARAG, Bavaria Direkt, INTER, Öffentliche Versicherung Braunschweig, SV SparkassenVersicherung, VGH und WGV.

Vermittler sind gefragt

Und was hält die Zukunft für die private Cyberversicherung? Laut Franke und Bornberg braucht es Standards und ein verlässliches Leistungsbild, um den private Cyberschutz ins Breitengeschäft zu heben. Dass eine schnelle Weiterentwicklung in der Qualität von Cyberpolicen durchaus möglich wäre, das habe die Entwicklung im gewerblichen Cyberschutz bereits gezeigt.

Solange jedoch die benötigten Standards noch auf sich warten lassen, sprechen die Analysten den Vermittlern und Vermittlerinnen eine besonders große Bedeutung in diesem Feld zu – sie seien hier gefragt, Risiken anzusprechen und mit ihren Kunden und Kundinnen zu klären, welcher Schutz wichtig, gewünscht oder auch verzichtbar ist. (js)

Die Einzelergebnisse des Ratings können hier eingesehen werden.

Bild: © kamiphotos – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können