Seit 2004 untersucht das Analysehaus Franke und Bornberg mit dem BU-Unternehmensrating die Antrags- und Leistungspraxis sowie die Stabilität mehrerer Versicherer in der Berufsunfähigkeitsversicherung (BU). Zum wiederholten Male haben sich nur vier Versicherer dem Verfahren gestellt. Die Generali, HDI und NÜRNBERGER sind seit Anfang an dabei, die ERGO Vorsorge kam im Jahr 2007 hinzu.

Dass weiterhin nur wenige Gesellschaften an dem freiwilligen Rating teilnehmen, überrascht Michael Franke, den geschäftsführenden Gesellschafter von Franke und Bornberg, nicht. Die Teilnahme erfordere Transparenz auch in „sensiblen Bereichen“, beispielsweise aus internen Daten und Berichten.

Mehrere Faktoren spielen in der BU eine Rolle

Kunden wollen bei einem Unternehmen versichert sein, das „Prämienstabilität bietet und in der Leistungsregulierung ein zuverlässiger und fairer Partner ist“, so Franke und Bornberg. Ein guter BU-Tarif allein garantiere dabei nicht, dass der BU-Schutz hält, was er verspricht. „Stabiles BU-Geschäft erfordert eine adäquate Risikoprüfung und intelligentes Controlling“, betont Franke. „Beides bewahrt das Versichertenkollektiv vor nicht sachgerechten Lasten und sinkenden Überschüssen. Auf der anderen Seite erwarten Versicherte zurecht, dass ihr Antrag auf BU-Leistungen fair, professionell und zügig bearbeitet wird. Die Regulierung ist der Lackmustest für jeden BU-Vertrag.“

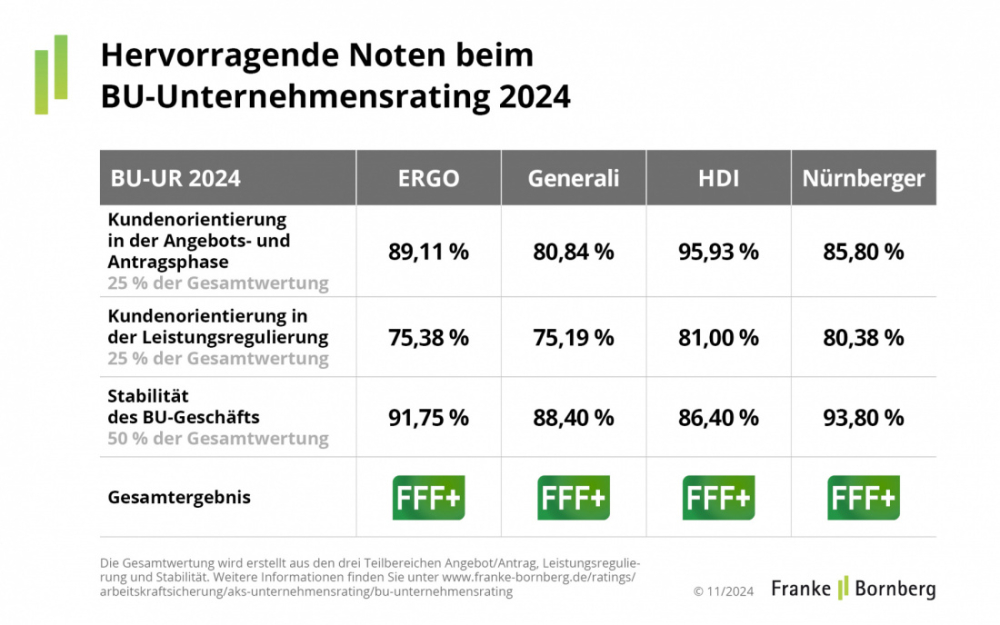

Gesamtergebnis setzt sich aus drei Teilbereichen zusammen

Für das Rating nutzt Franke und Bornberg ausschließlich selbst erhobene Daten. Diese werden bei den Unternehmen vot Ort geprüft und verifiziert, schreibt das Analysehaus. Das Fundament des Ratings bilden dabei über 500 Einzelpositionen. Diese werden in die drei Bereiche Kundenorientierung in der Angebots- und Antragsphase, Kundenorientierung in der Leistungsregulierung und Stabilität des BU-Geschäfts aufgeteilt. Letzterer Bereich fließt mit 50% in die Gesamtwertung ein, die anderen beiden mit jeweils 25%.

In den Teilbereich „Stabilität“ fließen dabei auch die Ergebnisse des map-reports „Stabilitätsrating BU“ ein. Der Prüfprozess für das Rating umfasst dabei alle Arbeitsschritte der Risiko- und Leistungsprüfung, so Franke und Bornberg. Für den aktuellen Zyklus wurde der Prozess um zwei wichtige Parameter erweitert: Quoten für Gerichtsprozesse und Gutachten.

Alle teilnehmenden Versicherer mit Höchstbewertung

Alle vier Versicherer können die Höchstnote FFF+ („hervorragend“) erreichen. Diese wird nur dann vergeben, wenn die Unternehmen mindestens 80% der maximalen Punktzahl erreicht, zwei von drei Teilbereichen mindestens bei 80% liegen und kein Bereich unter 75% liegt. Die Bewertung der Einzelbereiche können der Grafik entnommen werden.

Alle Teilnehmer zeichnen sich durch „herausragende Leistungen“ aus, schreibt das Analysehaus, ein Ergebnis von Entschlossenheit, Disziplin und nachhaltigen Anstrengungen der Anbieter. „Wer im BU-Dreikampf aus Antrag, Schaden und Stabilität auf höchstem Niveau bestehen will, braucht Ehrgeiz, Geduld und Engagement, um seine Fähigkeiten und Prozesse zu perfektionieren“, so Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg. Die Ergebnisse der Teilnehmer können andere Versicherer dazu motivieren, zu ihnen aufzuschließen. (js)

Bild: © tanapat – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können