Die meisten Risikolebensversicherungen bleiben hinter den Möglichkeiten einer attraktiven Tarifgestaltung zurück. Das ist das Ergebnis des aktualisierten Ratings von Risikolebensversicherungen durch das Analysehaus Franke und Bornberg. Zugleich steht das Neugeschäft in der Sparte „Risikoleben“ unter Druck: Die Absatzentwicklung ist nämlich stark vom Nachfrageeinbruch bei Wohnimmobilien beeinträchtigt, erläutert Franke und Bornberg. Und das führe zu weniger neuen Hypothekenfinanzierungen, die häufig mit einer Risikolebensversicherung abgesichert würden. Außerdem verzichten viele Menschen aufgrund politischer und wirtschaftlicher Unsicherheiten auf Konsum und neue Kredite. Die Folge: Die Bestände sinken kontinuierlich, Absatzchancen schwinden.

Nur ein Drittel der Versicherer bietet ein Top-Produkt

Doch die Versicherer könnten sich gerade in diesem schwierigen Marktumfeld durch kundenfreundliche Tarife positionieren. Viele Anbieter verpassen laut Rating von Franke und Bornberg aber diese Chance. „Aktuell fehlt vielen Versicherern der Ehrgeiz, Top-Tarife auf den Markt zu bringen. Bei manchem Produktentwickler fristet die Risikolebensversicherung noch immer ein Schattendasein“, kommentiert Michael Franke, geschäftsführender Gesellschafter der Franke und Bornberg GmbH.

Für das aktuelle Rating hat Franke und Bornberg insgesamt 112 Tarife von 60 Gesellschaften nach 38 Kriterien analysiert und dabei festgestellt: Nur 18 der 60 Anbieter haben mindestens ein hervorragendes Produkt im Angebot. Die Bestnote FFF+ erreichen für einen oder mehrere Tarife (alphabetische Reihenfolge) nur folgende Versicherer: Allianz, Baloise, Bayern-Versicherung (Versicherungskammer Bayern), Continentale, CosmosDirekt, Delta Direkt, Dialog, Dortmunder, Europa, Ideal, Hannoversche, HUK 24, HUK-COBURG, LV 1871, Provinzial Rheinland, Signal Iduna, Versicherer im Raum der Kirchen, VPV und Zurich.

Über die Hälfte der Tarife befindet sich im Mittelfeld

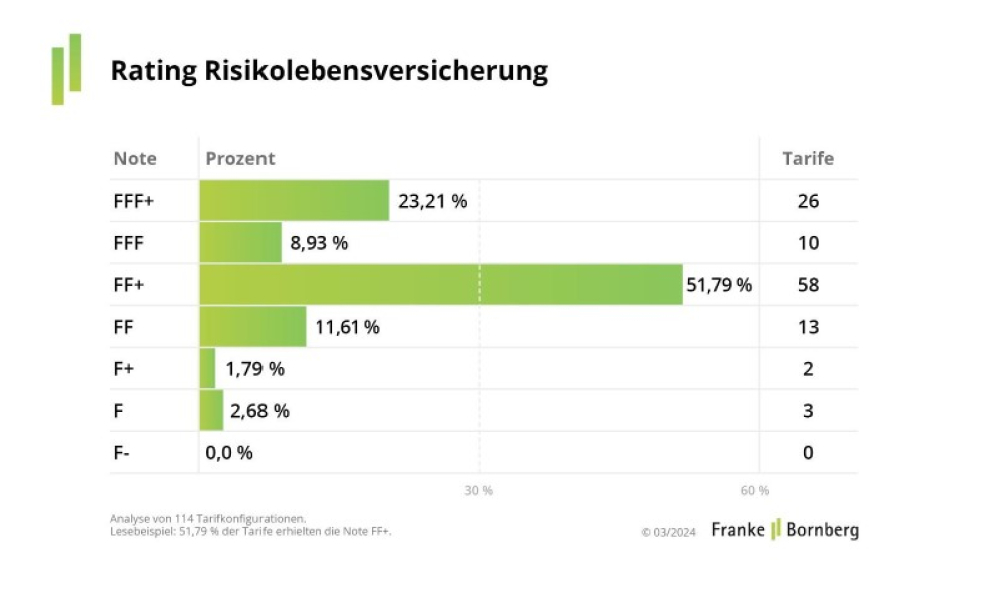

Konkret erhalten im aktuellen Rating 26 Tarife und Tarifvarianten die Bestnote FFF+ „hervorragend“. Sie erfüllen Franke und Bornberg zufolge die Mindeststandards und erreichen mindestens 85% der maximal möglichen Punktzahl.

Die zweithöchste Bewertung FFF „sehr gut“ erreichen nur zehn Tarife. Ungefähr die Hälfte aller Produkte werden hingegen lediglich mit FF+ oder FF bewertet. Die Gruppe der Minderleister (F+, F und F-) ist gegenüber dem Erstrating deutlich geschrumpft. „Gegenüber dem Erstrating 2020 gibt es mehr Toptarife. Hier zeigt unser Rating erste Erfolge. Was jedoch fehlt, ist ein starkes Verfolgerfeld“, resümiert Michael Franke.

Maklerfavoriten decken sich mit Rating

Interessantes Detail: Unter den oben genannten Top-Anbietern befinden sich auch einige Maklerfavoriten aus der Sparte „Risikolebensversicherung“. So wollte das Fachmagazin AssCompact turnusgemäß in der Studie „AssCompact TRENDS I/2024“ von Versicherungsmaklern und Mehrfachgenten u. a. die Top-3-Favoriten im Bereich „Risikoleben“ wissen. Und auf den vordersten Plätzen landeten schließlich die Hannoversche, Dialog und Europa – und damit Anbieter, die auch im Franke-und-Bornberg-Rating sehr gut abschneiden.

Daran hakt es bei den analysierten Tarifen

Doch woran hakt es bei den Tarifen, die im breiten Mittelfeld des Ratings liegen? Zu viele Tarife scheiterten an Top-Noten, weil es ihnen an Flexibilität mangele, schreiben die Analysten. Konkret seien Features gefragt, die sich besser an die sich rasch verändernden Lebensbedingungen der Menschen anpassen. Dazu zählen laut Franke und Bornberg etwa Nachversicherungsgarantien, Sofortleistungen oder auch Verlängerungsoptionen. Aber auch kundenfreundliche Regelungen bei Zahlungsschwierigkeiten sowie Zusatzleistungen bei Tod durch Unfall oder im Ausland sind im Vergleich zu früheren Jahren wichtig geworden. Ohne diese flexiblen Leistungen würde es jedenfalls kein analysierter Risikolebentarif in die Top-Ratingbewertungen schaffen, erklärt Franke und Bornberg.

Sind leistungsfähigere Tarife in der Pipeline?

Es gebe aber Anzeichen, dass Gesellschaften die Neugeschäftsflaute nutzten und an neuen, leistungsfähigeren Tarifen arbeiteten, beobachtet Franke und Bornberg. Der Zeitpunkt wäre gut gewählt, wie Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg, erläutert: „Ein Anstieg des Höchstrechnungszinses auf 1,00 Prozent zeichnet sich ab. Die deutsche Aktuarvereinigung hat sich bereits dafür ausgesprochen. Ich bin optimistisch, dass die Neukalkulation von einem deutlichen Qualitätsschub für Risikolebensversicherungen begleitet wird.“ Noch aber blieben die meisten Risikolebensversicherungen teils weit hinter ihren Möglichkeiten zurück. (as)

Bild: © izzuan – stock.adone.com

- Anmelden, um Kommentare verfassen zu können