Zum wiederholten Mal haben die Analysten von Franke und Bornberg (FuB) im Rahmen des map-report 930 ausgesuchte Bilanzkennzahlen privater Krankenversicherer untersucht. In der aktuellen Ausgabe standen die Entwicklungen der Jahre 2018-2022 im Mittelpunkt. Und die Analysten zogen ein geteiltes, aber tendenziell positiv gestimmtes Fazit. Denn trotz aller Herausforderungen und widrigen Umstände der vergangenen Jahre hat sich die PKV-Branche als robust und widerstandsfähig erwiesen.

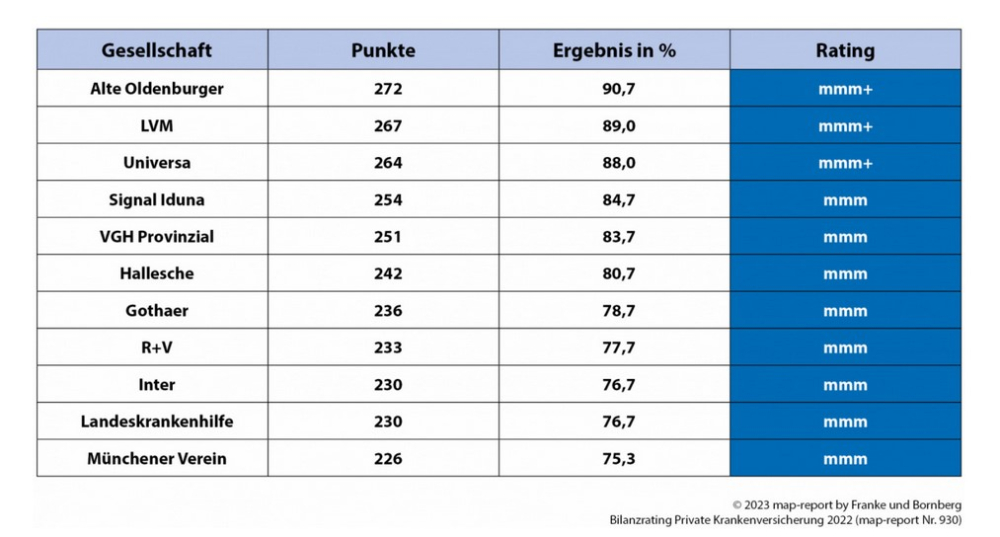

ALTE OLDENBURGER verteidigt Spitzenplatz

Mit Blick auf die nackten Zahlen verteidigte die ALTE OLDENBURGER ihre Position als bilanzstärkster privater Krankenversicherer. Von maximal möglichen 300 Punkten konnte der Versicherer 272 Punkte (90,7%) erreichen. Auf Platz 2 liegt LVM mit 267 Punkten (89,0%), dicht gefolgt von uniVersa mit 267 Punkten (89,0%). Alle drei Versicherer erhielten damit die höchste Bewertungskategorie „mmm+“ für hervorragende Leistungen, die ab 85% der insgesamt möglichen Punkte vergeben wird.

Mit 254 Punkten (84,7%) führt SIGNAL IDUNA auf Platz 4 das Feld der mit „mmm“ (sehr gut) bewerteten Krankenversicherer an, verpasst damit aber die Höchstbewertung knapp. Gleich dahinter folgen VGH Provinzial (83,7%) sowie Hallesche (80,7%), die ihre Ergebnisse der Vorjahre damit wiederholen konnten. Auch R+V gelang es erneut mit einer sehr guten Bewertung zu punkten (77,7%), während Gothaer (78,7%) sowie Inter und Landeskrankenhilfe – punktgleich mit 230 Zählern bzw. 76,7% – der Einzug in die Riege der mit „sehr gut“ ausgezeichneten Anbieter gelang. Neu in dieser Runde ist auch der Münchener Verein mit 226 Punkten (75,3%).

Allianz wiederum führt die Gruppe der mit „mm“ (gut) bewerteten Unternehmen an, bestätigte das hohe Niveau des Vorjahres und verpasste mit 73,3 % die sehr gute Bewertung nur knapp. Neben diesem Versicherer gingen noch acht weitere Anbieter mit einem guten Ergebnis aus dem Rennen – darunter Branchenprimus Debeka (72,7%), Axa (70,7%) und erstmals Continentale (69,0%).

Branche kämpft mit der Bestandsentwicklung

Mau sieht es laut map-report dagegen bei der Bestandsentwicklung aus. So konnten die PKV-Versicherer erneut den Bestandsabrieb der letzten Jahre nicht kompensieren. Zum Jahresende 2022 waren 8.704.531 Personen vollversichert, was 0,15% beziehungsweise 12.973 Versicherte weniger als im Vorjahr bedeutete. Doch dieser Umstand und die schwierige Situation für die Branche werden nach Aussage der FuB-Analysten politisch forciert. Die immer weiter steigende Versicherungspflichtgrenze erschwere es etwa den Versicherern, Neukunden zu akquirieren. „Die sogenannte Bürgerversicherung kommt praktisch durch die Hintertür. Nicht nur schleichend, sondern mit großen Schritten wird beinahe jährlich die Jahresarbeitsentgeltgrenze erhöht“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die schwierigen Rahmenbedingungen für die Branche.

Und es wird nicht besser werden: Denn laut eines aktuellen Entwurfs aus dem Bundesarbeitsministeriums soll die Versicherungspflichtgrenze auch im Jahr 2024 wieder deutlich angehoben werden (AssCompact berichtete).

Beitragseinnahmen steigen hingegen moderat

Obwohl das Neugeschäft im Gesamtmarkt bereits seit etwas mehr als zehn Jahren stagniert bzw. leicht rückläufig ist, wachsen die Beitragseinnahmen Jahr für Jahr an. Nach einem Zuwachs von 5,8% im Vorjahr konnten sie 2022 mit 3,8% aber nicht mehr ganz so stark zulegen. „Zumindest den Bestandskunden, die weniger Beitragserhöhungen tragen mussten, dürfte das gut gefallen“, meint Reinhard Klages, Leiter Ratings Unternehmenskennzahlen.

Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der privaten Krankenversicherung schlagen auch Übertritte zur und von der gesetzlichen Krankenversicherung, Geburten, Todesfälle und natürlich die häufig kritisierten Prämienanpassungen auf die Entwicklung der Beitragseinnahmen durch.

Zweistellige Zuwächse verbuchten laut aktuellem map-report R+V (13,0%), ARAG (12,7%) sowie Mecklenburgische mit 11,0%. Von den Schwergewichten mit mehr als 1 Mrd. Euro Beitragseinnahmen waren neben der Barmenia (7,0%) vor allem HUK-COBURG (5,5%), Debeka (5,3%) und Hallesche (4,4%) auf Wachstumskurs. Rückläufige Beitragseinnahmen verzeichnete hingegen kein Versicherer.

Kosten- und Schadenquoten gehen nach oben

Mit Blick auf die Kostenquoten für Verwaltung und Vertragsabschlüsse war ebenfalls ein weiterer Anstieg erkennbar. Die marktdurchschnittliche Kostenquote kletterte 2022 laut FuB geringfügig auf 2,19% (2021: 2,17%). Die niedrigste Verwaltungskostenquote hatte die HUK-COBURG mit 0,91%, gefolgt von der Debeka (1,36%), der Versicherer im Raum der Kirchen VRK (1,70%) und ALTE OLDENBURGER (1,78%). Und trotz rückläufigen Neugeschäfts sind auch die Abschlusskosten angestiegen. Die Quote lag 2022 im Durchschnitt bei 6,46% (2021: 6,35%).

Bleibt abschließend noch der Blick auf die Schadenaufwendungen der Branche. Und diese summierten sich zum Jahresende 2022 auf 33,60 Mrd. Euro, ein Plus von 1,93 Mrd. Euro. Im Durchschnitt stieg die Schadenquote damit von 76,1 auf 78,2%. Infolge der wieder stärker gestiegenen Leistungsausgaben und gleichzeitig nur geringfügig gestiegenen Beitragseinnahmen sackte damit unterdessen die versicherungsgeschäftliche Ergebnisquote von 15,3% auf 12,9% ab.

So setzt sich das Bilanzrating zusammen

Insgesamt zehn Kennzahlen haben das Gerüst für die Bewertung im Bilanzrating gebildet. Eine besonders hohe Gewichtung genießen dabei die Solvabilität, die versicherungsgeschäftliche Ergebnisquote, die Überschussverwendungsquote sowie die Quote an Rückstellungen für Beitragsrückerstattungen (RfB-Quote). Entsprechend ihrer Gewichtung werden die Ergebnisse der Bilanzkennzahlen zu einem Gesamtergebnis verdichtet. Eine weitere Herausforderung liegt in der langen Vertragslaufzeit der Versicherungsverträge. Um kurze Ausschläge zu glätten, ohne sie unberücksichtigt zu lassen, werden die Ratingkennzahlen als Fünfjahresdurchschnitte berechnet und bewertet. (as)

Weitere Informationen zum aktuellen map-report gibt es hier.

Bild: © DESIGN ARTS – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können