Dr. Frank Schiller, Chief Actuary Life & Health Reinsurance Europe and Middle East bei Munich Re

Das Wachstum im Markt für Arbeitskraftabsicherung stagniert, ursächlich ist unter anderem der Prämiendruck im Wettbewerb. Die Zahlbeiträge beispielsweise in der Berufsunfähigkeitsversicherung (BU) sinken für einzelne Zielgruppen immer weiter.

Stark umworbene Berufsgruppen wie Akademiker und nichtakademische Büroberufe werden oft zu Konditionen versichert, die nur abbildbar sind, weil sie durch das übrige Portfolio kompensiert werden. Mit der Folge, dass dadurch die Prämienspreizung weiter zunimmt. Dies führt im Neugeschäft zu einer Verengung des Kundenstamms.

Viel Aktivität, kaum Wachstum

Hinzu kommen ständige Leistungserweiterungen. Einzelne mögen den Deckungsumfang für gewisse Zielgruppen verbessern; so ist eine BU mit Teilzeitklausel eine sinnvolle Erweiterung in der veränderten Arbeitswelt. Aber an der grundlegenden Schieflage im Markt ändern solche Erweiterungen wenig. Zumal zeitgleich andere Entwicklungen komplett am Bedarf vorbeigehen, zum Teil eine unkalkulierbare Erhöhung der Schadenquote verursachen können und somit die langfristige Stabilität der Deckungen gefährden. Ein Beispiel dafür ist der Verzicht auf die konkrete Verweisbarkeit in der BU. Dieser ist für Versicherer potenziell mit hohen Rentenleistungen für Versicherte verbunden, die in einem vollwertigen Beschäftigungsverhältnis stehen und diese Zahlungen nicht benötigen.

Der wettbewerbsgetriebene Anstieg beim Leistungsumfang erhöht im Zusammenspiel mit dem Preisverfall das Risiko unangenehmer Folgen für die Kunden. So steigt durch die Entwicklungen in der BU das Risiko, dass einzelne Versicherer den Sofortrabatt über die Vertragslaufzeit nicht halten können und Versicherte von Erhöhungen bei der Zahl- und Nettoprämie überrascht werden. In der Grundfähigkeitsversicherung sieht es ähnlich aus.

Bleibt festzuhalten: Trotz kontinuierlich sinkender Prämien, Bedingungsverbesserungen und Erweiterungen des Leistungsumfangs ist es bisher nicht gelungen, die Absicherungsquote in der Bevölkerung zu erhöhen. Aktuelle Statistiken des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zeigen: Die Anzahl der neu abgeschlossenen selbstständigen Policen zur Invaliditätsabsicherung bleibt stabil. Weiterhin verfügt gerade mal ein Drittel der Arbeitnehmerinnen und Arbeitnehmer über eine Arbeitskraftabsicherung.

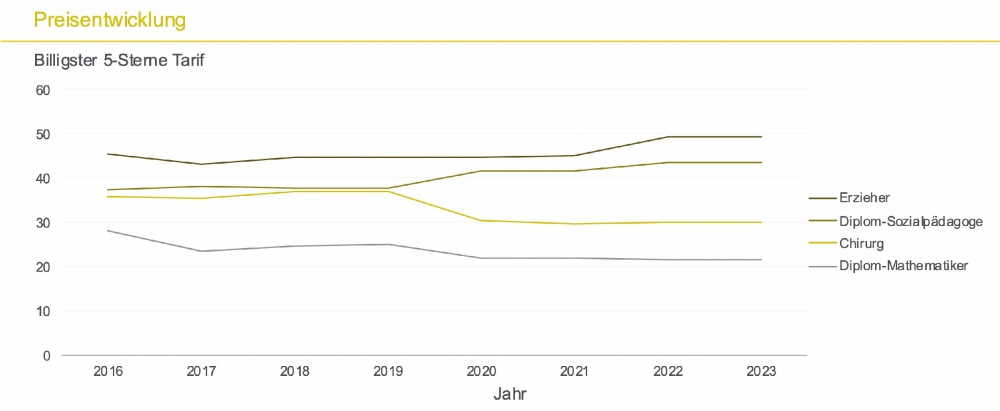

Grafik: Preisspreizung bei BU-Tarifen nimmt weiter zu

Durch den Prämiendruck im Wettbewerb sinken die Zahlbeiträge beispielsweise in der BU für einzelne Zielgruppen immer weiter.

Die Lösung ist ein größerer Kuchen

Hinzu kommt, dass die Rentenleistungen oftmals zu gering sind, um den Lebensstandard halten zu können. Laut GDV beträgt die mittlere Jahresrente bei 2023 abgeschlossenen Verträgen 18.000 Euro. In vielen Fällen dürften die Rentenzahlungen weit darunter liegen, sodass sich für etliche Kunden die Sinnfrage stellt. Spätestens wenn die BU-Rente auf unter 1.000 Euro monatlich absackt und Bürgergeld-Niveau erreicht, denn BU-Renten werden darauf angerechnet.

Hier schlummert also ein Abwärtsrisiko. Umso mehr muss sich die Branche fragen, wie es ihr gelingen kann, mehr Geschäft zu generieren und neue Zielgruppen zu erreichen. Durch weiteres Anziehen der Preisschraube bei gleichzeitiger Erweiterung des Leistungsumfangs wird dies nicht gelingen. Kurz und bildlich gesprochen heißt das: Wir brauchen nicht mehr Wettbewerb um den Kuchen, sondern einen größeren Kuchen in Form einer höheren Marktdurchdringung und höherer Rentenleistungen.

Neues Wachstum durch besser am Bedarf orientierte Produkte

Um dahin zu gelangen, müssen die potenziellen Kunden mit ihren Bedarfen, Wünschen und finanziellen Möglichkeiten stärker in den Fokus rücken. Dies wird neue Zielgruppen erschließen und die Abschlussbereitschaft erhöhen. Dahingehende Ideen gibt es bereits:

1. Psyche als innovativer Zugangshebel

Die BU erreicht viele Personen nicht, die zwar über die nötigen finanziellen Mittel verfügen, aber womöglich psychische Vorerkrankungen haben. Schon die Angabe „Ich war mal bei einem Mental-Coach“ führte in der Vergangenheit oftmals automatisch zur Ablehnung. Heute ist die Ausgangslage eine wesentlich bessere, denn mit dem Mental Health Calculator von Munich Re kann die Versicherbarkeit bei psychischen Vorerkrankungen von bisher 4 auf 50% gesteigert werden.

Dies wird umso wichtiger, als die in den Fokus rückende und für die Lebensversicherer bisher schwer zu erreichende Generation Z für das Thema Psyche besonders sensibilisiert ist. Daher sollten Versicherer ihre Deckungen und die Versicherbarkeit entsprechend ausweiten, Zusatzbausteine anbieten, die Freiräume bei leichten psychischen Erkrankungen oder in schwierigen Lebenssituationen gewähren und Präventionsangebote integrieren. Zumal Prävention helfen könnte, die Claims-Kosten und Sofortrabatte langfristig stabil zu halten.

2. Up- und Cross-Selling über Bestandskunden

BU-versichert sind in Lebensgemeinschaften häufig nur die Hauptverdienenden. Der Bedarf geht jedoch über diese Personengruppe hinaus. Deshalb entstehen neue Produktkonzepte, die Versicherern eine Umsatzsteigerung durch Up- und Cross-Selling erlauben: etwa indem sie Deckungen zur Absicherung des Haushaltsgesamteinkommens anbieten und so auch weitere Familienmitglieder und Nebenverdienende erreichen.

Zusätzliches Potenzial ließe sich über neue Familienbausteine heben. Denkbar sind etwa Deckungen, die bezahlte Auszeiten in familiären Krisensituationen ermöglichen, Arbeits- und Familienzeiten weiter flexibilisieren oder spezifische Zusatzleistungen enthalten.

3. BU-Produkte für bisher vernachlässigte Zielgruppen

Viele weitere Menschen haben Interesse an der Absicherung ihrer Arbeitskraft, können sich die BU aber nicht leisten oder haben aus anderen Gründen keinen Zugang zu bestehenden Produkten. Diese Gruppen ließen sich über kostengünstigere oder zielgruppenspezifisch modifizierte Produkte erreichen. Geeignet wären zum Beispiel Grundfähigkeitsprodukte mit berufsspezifischer Fokussierung. Realisieren ließen sich auch Versicherungen für Berufstätige mit Einschränkungen, die in der BU bisher zu Ablehnungen geführt haben. Ebenso denkbar sind Produkte mit günstigerer Preisgestaltung. Erreichen ließe sich diese zum Beispiel durch verkürzte, nicht bis Alter 67 reichende Deckungszusagen.

Fazit: Es ist Zeit für Neuerungen

Jetzt ist die Zeit für Neuerungen, Ideen liegen auf dem Tisch. Um das Marktpotenzial zu vergrößern, braucht es aufseiten der Produkt- und Vertriebsverantwortlichen nur noch die Bereitschaft, breiter zu denken und neuen Zielgruppen auch neuartige Produkte zu verkaufen. Das erfordert Mut und Offenheit, dürfte sich aber nachhaltig lohnen.

Dieses Interview lesen Sie auch in AssCompact 05/2024 und in unserem ePaper.

Bild: © FAHMI – stock.adobe.com; Grafik: © MR Market Research

Dr. Frank Schiller

Dr. Frank Schiller - Anmelden, um Kommentare verfassen zu können