Ein Beitrag von Daniel Preis Co-CEO & CSO der Domicil Real Estate Group

Wenn jemand für seine langfristige und wertorientierte Anlagestrategie bekannt ist, dann Warren Buffett. 2017 erwarb Buffets multinationales Konglomerat Berkshire Hathaway für rund 377 Mio. US-Dollar Anteile an Store Capital. Das Geschäftsmodell von Store Capital besteht darin, Einzelhandels- und Dienstleistungsstandorte aufzuwerten und anschließend an die Bestandsmieter weiterzuvermieten. Diese Investition spiegelt Buffetts Anerkennung des Werts und der Stabilität wider, die Bestandsimmobilien insbesondere in Segmenten mit langfristigen Mietverträgen und stabilen Cashflows bieten können. Ein weiteres prominentes Beispiel eines Bestandsaufwerters war Sam Zell, der seine Strategie zur erfolgreichen Revitalisierung von Immobilien bereits 1970 in dem Memorandum „The Grave Dancer“ darlegte.

Neubau vs. Bestand

Warum sind einige der klügsten Investoren der Welt auf Bestandsimmobilien fixiert, obwohl der Neubau mit modernsten Baustandards und Technologien, Energieeffizienz und potenziell geringerem Instandhaltungsbedarf gute Argumente bündelt – vor allem jetzt, wo ein weiteres hinzukommt: die neue degressive Abschreibung für Abnutzung (AfA) für Neubauten in Höhe von 5%? Diese Regelung, die es Investoren ermöglicht, im ersten Jahr 5% und in den folgenden Jahren 5% des Restwertes abzuschreiben, ist zweifellos entscheidungsrelevant. Bestandsimmobilien bieten nicht nur einen attraktiven Einstiegspreis, sondern sind auch eine bewährte Quelle stetiger Renditen, selbst in Zeiten hoher Kreditzinsen und ansteigender Baukosten. Während neue Projekte mit Verzögerungen und unerwarteten Kosten kämpfen können, steht der Wert von Bestandsimmobilien auf einem festen Fundament. Verwandelt man solide Bestandsstrukturen durch gezielte Sanierungen in topmoderne Anlagen, die sowohl in Bezug auf Technologie als auch Energieeffizienz den neuesten Standards entsprechen, bilden sie das Fundament für dauerhaften wirtschaftlichen Erfolg.

Wegbereiter für bezahlbaren Wohnraum und Energieeffizienz

Neben dem Potenzial, durch nachhaltige Wertsteigerung einen langfristigen Vermögensaufbau zu sichern, spielen Bestandsimmobilien auch eine wichtige Rolle für die gesellschaftliche Entwicklung. Die Modernisierung des Wohnungsbestands ist nicht nur eine wirtschaftliche Notwendigkeit, sondern auch eine gesellschaftliche Aufgabe. Deutschland steht vor der Herausforderung, den Wohnungsbestand nachhaltig zu gestalten und zu modernisieren, um sowohl ökologischen Standards als auch dem Bedarf an bezahlbarem Wohnraum gerecht zu werden. Mit der Sanierung und Modernisierung von Bestandsimmobilien tragen Investoren unmittelbar zur Steigerung der Energieeffizienz und zur Verbesserung der Wohnqualität bei und erhalten zugleich den historischen und kulturellen Wert des Gebäudebestandes.

AfA für Neubauten gegen AfA im Bestand: Wer bietet mehr?

Doch jenseits ethischer Überlegungen spielen Steuervorteile nun mal eine zentrale Rolle bei der Wahl von Investitionsobjekten, und die Abschreibung für Abnutzung (AfA) steht oft im Mittelpunkt dieser Überlegungen. Während Neubauten mit der neuen degressiven 5%-AfA eine attraktive Option darstellen, könnte man meinen, dass Bestandsimmobilien mit ihrer linearen AfA von 2% pro Jahr über 50 Jahre ins Hintertreffen geraten. Zumal ebenjene AfA bei Bestandsimmobilien in der Praxis oft nicht über die volle Laufzeit genutzt wird.

Vielmehr konzentrieren sich Investoren darauf, sie über einen Zeitraum von etwa zehn Jahren voll auszuschöpfen – gerade lang genug, um den Zeitraum des Spekulationsgewinns zu überbrücken. Hat der Neubau also „die Nase vorn“? Oder bietet die Bestandsimmobilie vielleicht doch verborgene Vorteile? Schauen wir uns das genauer an.

Im Idealfall profitieren Anleger anfänglich von mehr als 7% AfA

Angenommen, es handelt sich um eine Wohnung, deren lineare Abschreibung aufgrund einer verkürzten Restnutzungsdauer 2,7 bis 2,9% beträgt. Nehmen wir weiter an, dass der Erwerb der Wohnung vor einer umfassenden Sanierung erfolgt, die drei Jahre in Anspruch nimmt.

Unter diesen Voraussetzungen können bei einer fremdvermieteten Immobilie nach geltendem Steuerrecht die Erhaltungsaufwendungen (Renovierungen) im Jahr der Durchführung in voller Höhe als Werbungskosten steuerlich geltend gemacht werden, sofern dieser Betrag (ohne Umsatzsteuer) in den ersten drei Jahren 15% des jeweiligen Gebäudewertes nicht übersteigt. Da dieser Abzug über die lineare Abschreibung auf zwei bis fünf Jahre verteilt werden kann, ergibt sich im Idealfall genau in diesem Zeitraum eine Kaufpreisfinanzierung ohne Zuzahlung.

Beispielrechnung

Im Gesamtkaufpreis einer Wohnung (inkl. TG-Stellplatz) von 310.800,00 Euro sind enthalten:

- 271.933,25 Euro Kaufpreis

- Rücklagenzuführung von 1.653,44 Euro

- Modernisierungssumme nach WEG-Beschluss über 37.213,31 Euro

Nach geltendem Steuerrecht dürfen Renovierungen bei einer fremdvermieteten Immobilie im Jahr der Ausführung komplett steuerlich als Werbungskosten geltend gemacht werden, sofern dieser Beitrag (ohne MwSt.) in den ersten drei Jahren 15% vom jeweiligen Gebäudewert nicht überschreitet (§ 6 Abs. 2 Nr. 1 EStG).

Da sich die Renovierung aus dem Beispiel über drei Jahre erstreckt, könnten in den ersten drei Jahren jeweils 12.404 Euro direkt abgesetzt werden.

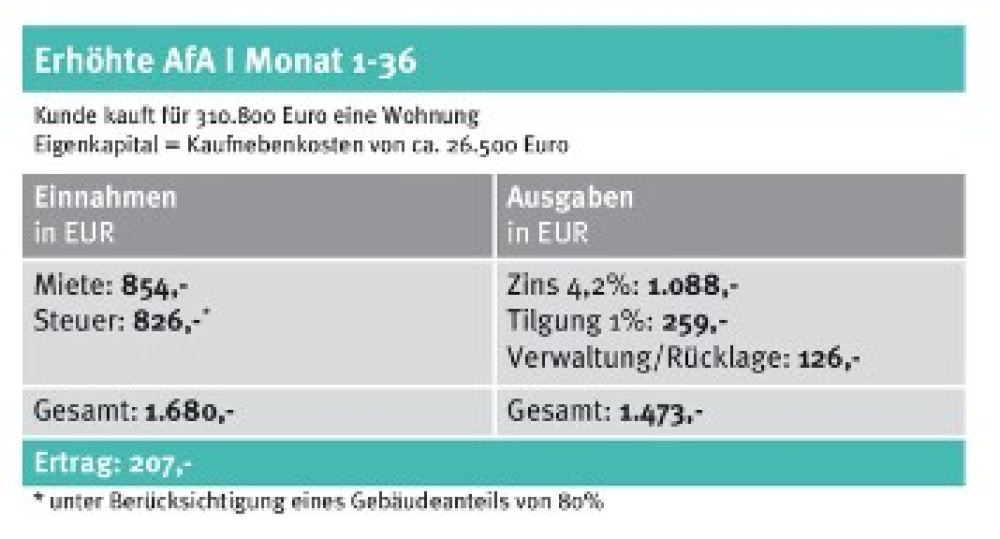

Denn die Einnahmen in Höhe von 1.680 Euro setzen sich aus 854 Euro Miete und – statt 425 Euro – 826 Euro Steuererstattung zusammen, die die Ausgaben – bestehend aus 1.088 Euro für 4,2% Zinsen, 259 Euro für 1% Tilgung und 126 Euro für Rücklagen – in Höhe von insgesamt 1.473 Euro um 207 Euro pro Monat übersteigen.

Abbildung 1:

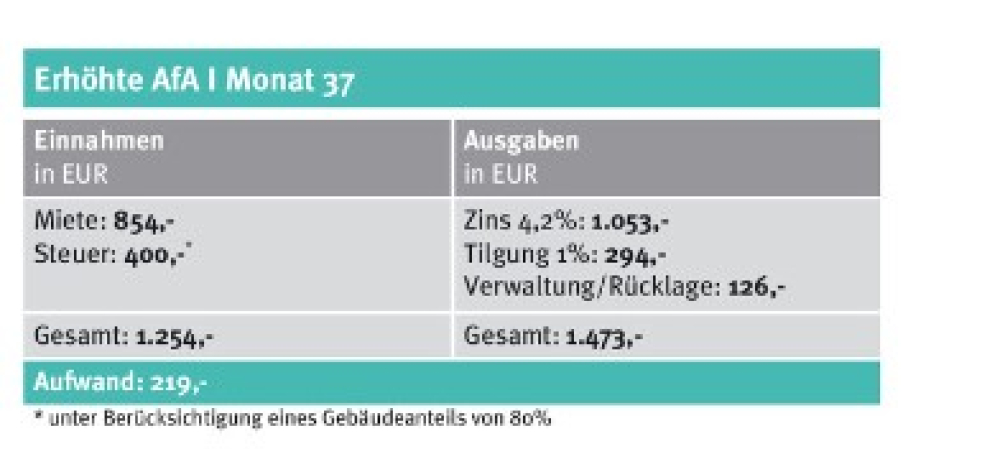

Diese gleichen die ab dem 37. Monat beziehungsweise dem vierten Jahr wieder anfallenden monatlichen Belastungen von 219 Euro in den nächsten drei Jahren nahezu vollständig aus. Was über sechs Jahre eine Finanzierung ohne Zuzahlung ermöglicht.

Abbildung 2:

Übertragen auf den favorisierten Investitionszeitraum von zehn Jahren steht der Neubauabschreibung von insgesamt 40,13% eine Bestandsabschreibung von 41,66% gegenüber.

In bester Tradition

Keine Frage, die Beispielrechnung geht von einem Idealfall aus. Aber darf es nicht Ziel sein, wahren Könnern wie Warren Buffett und Sam Zell nachzueifern, die ältere Bestandsimmobilien in lohnende Investments ummünzen konnten? Und die durch zielführende Revitalisierungen nicht nur attraktive Renditen generieren, sondern auch die Lebensqualität vieler Menschen verbessern konnten? Zumal Investoren, die in diesen Bereich einsteigen, sich gleichzeitig aktiv an der Gestaltung der Zukunft unserer Städte beteiligen.

Diesen Beitrag lesen Sie auch in AssCompact 06/2024 und in unserem ePaper.

Bild oben: © Andreas Prott – stock.adobe.com; Porträtfoto: © Domicil Real Estate

Daniel Preis

Daniel Preis - Anmelden, um Kommentare verfassen zu können