")

Ein Artikel von Karo Wulf, Organisation Makler & Mehrfachagenten bei der HanseMerkur

Da waren sogar die Vertreter der GKV überrascht: Statt einer nachhaltigen Finanzierungsreform kündigte das Bundesgesundheitsministerium im Juni 2023 nochmalige Beitragssatzerhöhungen im kommenden Jahr an. Bereits Anfang 2023 wurde der durchschnittliche Zusatzbeitrag um 0,3 Prozentpunkte auf 1,6% angehoben. Nun rechnet der GKV-Spitzenverband mit einem weiteren Defizit in Höhe von bis zu 7 Mrd. Euro, damit sei rechnerisch eine Erhöhung um weitere 0,2 bis 0,4 Prozentpunkte zu erwarten. Strukturelle Reformen der Einnahmen- sowie der Ausgabenseite der GKV werden gefordert, um die Beitragserhöhungsspirale zu durchbrechen. Die aktuell diskutierte Krankenhausreform zeigt aber, wie komplex und langatmig diese wichtigen Reformen sind.

Freiwillig gesetzlich Versicherte haben die Wahl

Die Zielgruppe der freiwillig gesetzlich Versicherten hat die Wahl zwischen dem GKV- und dem PKV-System. Und diese Zielgruppe ist nicht klein: Mehr als sechs Millionen Menschen sind freiwillig gesetzlich versichert. Wenn der Höchstbeitrag zur gesetzlichen Kranken- und Pflegeversicherung bald mehr als 1.000 Euro betragen wird, verstärkt das die Argumente für einen Wechsel in die PKV. Und dieses Momentum sollten Vermittler nun nutzen, um mit ihren Kunden genau jetzt über einen möglichen Wechsel in die PKV zu sprechen.

Beitragsanpassung: Steuerungselemente der PKV

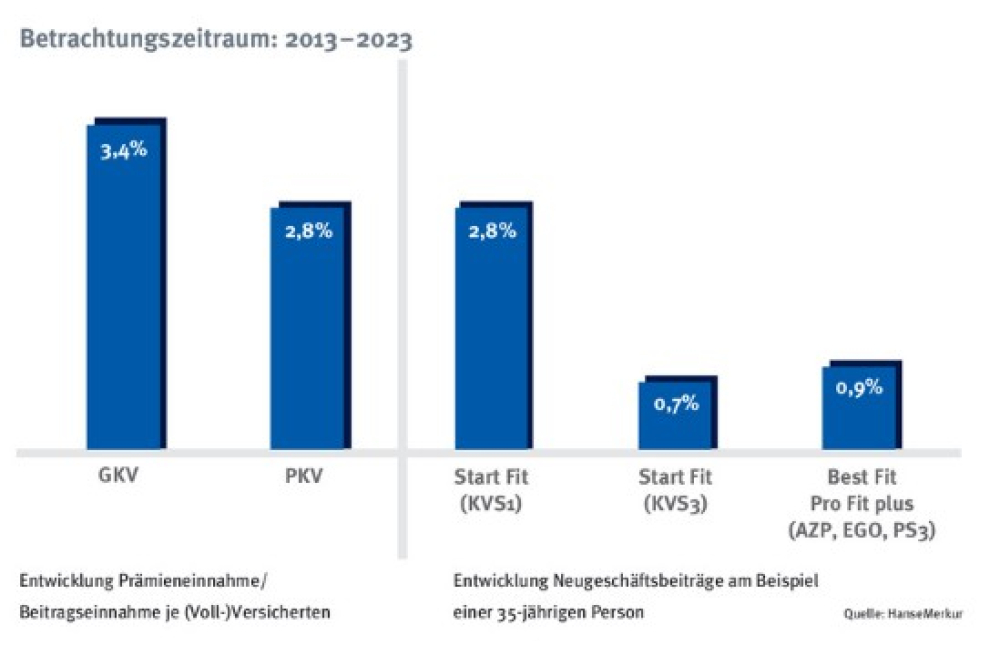

Wenn in diesem Kontext unweigerlich die Frage nach der Finanzierung der PKV zur Sprache kommt, ist eine genaue Analyse der Tariflandschaft sowie ein Verständnis für den Einfluss des Kapitalmarktes auf die Einnahmensituation unumgänglich. Denn natürlich gehören Beitragsanpassungen auch in die PKV-Welt. Der medizinische Fortschritt und die daraus resultierende Kostensteigerung müssen sich im Beitrag wiederfinden. Und doch gibt es vielzählige Steuerungselemente, deren sich ein möglichst beitragsstabiler Versicherer wie die HanseMerkur bedienen kann, um seine Kalkulationsversprechen langfristig zu erfüllen.

Feintuning der Produktgestaltung

Als einer der beitragsstabilsten und gleichzeitig vertrieblich attraktivsten Anbieter legt die HanseMerkur einen besonderen Stellenwert auf diese Verlässlichkeit. Das Hauptaugenmerk liegt hierbei auf einer klaren und verständlichen Struktur der Produktlandschaft. Dies vereinfacht die Beratung und unterstützt gleichzeitig die konsequente Ausrichtung auf die gewünschte Zielgruppe. Zudem muss die Risikoselektion den Bestand im Sinne des Kollektivs schützen. Um ein besonders positives Kollektiv zu erwirken, ist das eigenverantwortliche Verhalten der Versicherten einzubeziehen. Dafür ist der Einzelne wiederum am Erfolg zu beteiligen, bestenfalls im Rahmen von garantierten, aber mindestens mit erfolgsabhängigen Beitragsrückerstattungen bei Leistungsfreiheit oder über Investitionen in Gesundheitsmanagement und Präventionsleistungen. In diesem Segment trennt sich zukünftig die Spreu vom Weizen. Mit der Förderung des medizinischen Fortschritts steht und fällt die Innovationskraft der Branche – die aber dringend benötigt wird, um die bestmögliche Versorgung der Bürger in Zeiten von Klinik- und Sozialversicherungsreformen zu ermöglichen.

Entlastung am Kapitalmarkt

Innovationskraft muss aber auch bezahlt werden können – und im besten Fall sogar zur Kostensenkung beitragen. Denn sind die (Verwaltungs-)Kosten zu hoch, stehen die Abschlussaufwendungen nicht im richtigen Verhältnis zum Neugeschäft, bleibt weniger übrig, um die Schäden zu zahlen. Ist die versicherungsgeschäftliche Ergebnisquote zu schlecht, müssen Einnahmen vom Kapitalmarkt zur Korrektur eingesetzt werden, sofern das Zinsergebnis dies zulässt. Der Ausblick auf den Kapitalmarkt lässt vermuten, dass die Nettoverzinsung der Krankenversicherer mittelfristig von den deutlich gestiegenen Zinsen profitieren wird. Eine gute Nachricht für alle PKV-Versicherten.

Bausteine zur Beitragssicherung

Wenn dann noch ein durchdachtes Programm zur Beitragssicherung im Alter zum Produktportfolio gehört, erhöht dies spürbar langfristig die Planbarkeit der Ausgaben für die individuelle Gesundheitsvorsorge. Zu allen Vollversicherungen der HanseMerkur sind die Beitragssicherungsbausteine BEN und SBE kombinierbar. Der BEN reduziert im Alter den Zahlbeitrag um einen vorher festgelegten Betrag, der SBE setzt die Selbstbeteiligung auf bis zu 0 Euro zurück. Beide Bausteine können ohne Risikoprüfung auch nachträglich eingeschlossen werden. Um bei der Zielgruppe der freiwillig gesetzlich Versicherten zu bleiben: Angestellte, die einen hohen Teil dieser Gruppe ausmachen, profitieren natürlich zusätzlich vom Ausnützen des Arbeitgeberzuschusses.

Vermittler sollten jetzt Kunden ansprechen

Bei genauer Betrachtung gibt es also viele gute Argumente für die PKV. Jetzt ist also genau der richtige Zeitpunkt, freiwillig gesetzlich Versicherte von ihrer Alternative zu überzeugen. Die stetige moderate Beitragsentwicklung als Erfolg des entsprechenden Feintunings im Management des Geschäftsfeldes der privaten Krankenversicherung zeigt, dass die HanseMerkur in der Vergangenheit die richtigen Weichen gestellt hat.

Diesen Artikel lesen Sie auch in AssCompact 09/2023 und in unserem ePaper.

Bild: © Coloures-Pic – stock.adobe.com; Grafik: © HanseMerkur

Karo Wulf

Karo Wulf - Anmelden, um Kommentare verfassen zu können