Ein Artikel von Paulina Pieloth, Versicherungsjuristin (LL.M.) im Bundesverband Deutscher Versicherungsmakler e. V. (BDVM)

Der AI Act (auch KI-Verordnung genannt) der EU zielt darauf ab, einen europäisch einheitlichen rechtlichen Rahmen für den sicheren und ethischen Einsatz künstlicher Intelligenz zu schaffen. Vorweg sollte klargestellt werden, wann man überhaupt von KI spricht und wann nicht. Es gibt (leider) keine einheitliche, allgemeingültige Definition von künstlicher Intelligenz. Der AI Act gibt aber an unterschiedlichen Stellen (z. B. im Erwägungsgrund 12 der Verordnung) Auskunft darüber, was ein System können muss, um als KI-System im Sinne der Verordnung angesehen zu werden. Danach spricht man von einem KI-System, wenn es in der Lage ist, aus eingegebenen Daten etwas abzuleiten, also selbstständig zu schlussfolgern, zu modellieren, zu erstellen – und eben nicht nur „Vorprogrammiertes“ wiedergibt.

Man kann sich das am Beispiel moderner PDF-Reader gut vorstellen: Hilft mir die Suchfunktion durch die Eingabe eines bestimmten Wortes lediglich die bestimmte Information schneller zu finden, weil es Buchstaben abgleicht und mir die entsprechende Fundstelle anzeigt (keine KI) oder ist es in der Lage, den Absatz / das Kapitel für mich auch zusammenzufassen und sogar zu prüfen, wie sich diese Informationen auf meinen Fall / meine Vorgabe auswirken? Im letzteren Fall kann das System also ableiten und etwas Neues generieren. Man spricht daher auch oft von „generativer KI“. Ein gutes Beispiel für generative KI ist die Anwendung ChatGPT, die sicher viele schon ausprobiert haben (im privaten oder beruflichen Umfeld).

Sind Makler vom AI Act betroffen?

Das kommt darauf an, ob die Makler KI nutzen oder nicht, also ob sie nach der Verordnung als Betreiber oder Anbieter von KI-Systemen anzusehen sind, Art. 2 Abs. 1 des EU AI Act. Betreiber ist man nach Art. 3 S. 1 Nr. 4 schon dann, wenn man ein KI-System verwendet. Dabei ist es erst einmal ganz gleich, ob KI „nur“ derart zum Einsatz kommt, dass man beispielsweise Anwendungen wie ChatGPT nutzt, um bei Formulierungen zu helfen, Bilder zu generieren oder sich einen schnellen Überblick über ein Thema zu verschaffen. Es kommt auch nicht darauf an, ob die eingesetzte KI direkt mit dem Kunden interagiert, wie es z. B. bei einem Chat-Bot auf der Homepage der Fall wäre, oder ob die KI dem Makler bei der Auswahl geeigneter Produkte bzw. der Beratung behilflich ist (wie man es sich bei intelligenter Vergleichssoftware vorstellen kann). Die Schwelle, KI-Betreiber zu sein, ist also sehr niedrig und mit der Zeit werden sich erfahrungsgemäß mehr und mehr KI-Komponenten im beruflichen Alltag wiederfinden.

Alle KI-Betreiber betrifft seit dem 02.02.2025 die Pflicht, KI-Kompetenz in ihrer Belegschaft herzustellen. Dazu gleich mehr.

Aber ich benutze doch nur „harmlose KI“!

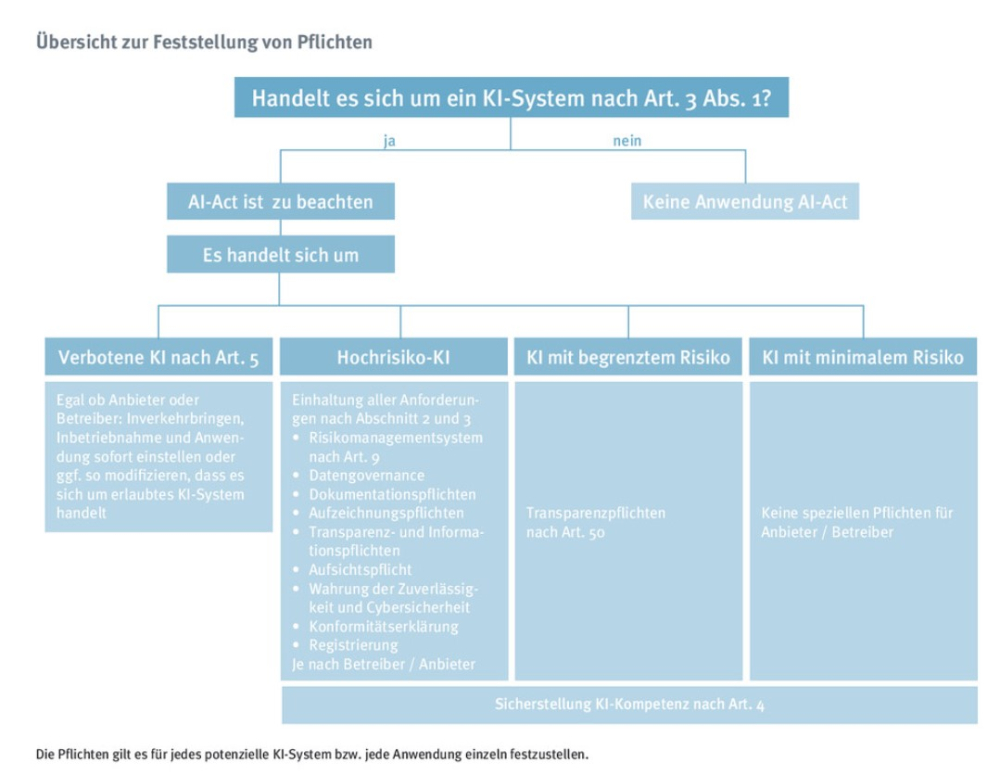

KI wird in unterschiedliche Risiko-Kategorien unterteilt. Die folgenden Klassifizierungen kennt der AI Act:

- Verbotene KI-Systeme nach Art. 5

Dazu gehören z. B. Systeme, die ein Social Scoring ermöglichen, Gesichtserkennungssoftware und Programme, die der Manipulation von Menschen dienen. Leicht nachzuvollziehen, warum diese Systeme verboten sind und daher hier auch nicht näher darauf eingegangen wird.

- Hochrisiko-KI

Bei Hochrisiko-KI nach Art. 6 i. V. m. Anhang I und Anhang III der Verordnung geht es hauptsächlich um KI, die in Verkehrsmitteln, Infrastruktur oder z. B. in Spielzeug Einsatz findet oder dem Profiling dient, aber auch – und das ist für den Versicherungssektor relevant – genutzt wird, um die Risikobewertung und die Preisbildung im Bereich der Lebens- und Krankenversicherung durchzuführen (Art. 6 Abs. 2 i. V. m. Anhang III Ziff. 5 c. Davon sind Makler in aller Regel aber auch nicht betroffen. Anhang III Ziff. 4 a nennt aber einen Bereich, der auf Makler eher zutreffen könnte, nämlich den Einsatz von KI-Systemen im Bewerbungsverfahren (z. B. Sichtung von Bewerbungsunterlagen und Bewertung von Bewerbenden). Auch der Einsatz von KI bei der Beurteilung von Leistungen und Verhalten der Mitarbeitenden nach Ziff. 4 b ist denkbar.

Es gibt aber hier Ausnahmen: KI, die für einen in Anlage III genannten Zweck eingesetzt wird, ist dann nicht als Hochrisiko-KI anzusehen, wenn sie nach Art. 6 Abs. 3 das Ergebnis der Entscheidungsfindung nicht wesentlich beeinflusst (sondern z. B. nur einen Teilbereich des Verfahrens erfüllt, eine bereits menschlich durchgeführte Tätigkeit verbessert oder nur vorbereitende Aufgaben übernimmt). Die Schwierigkeit liegt hier sicherlich in der Auslegung und Abgrenzung. Man kann aber zusammenfassen, dass, je mehr „menschliche Intelligenz“ bei der Entscheidungsfindung involviert ist, umso eher keine Hochrisiko-KI vorliegt.

Abgrenzungskriterien wären an dieser Stelle jedoch hilfreich! Der Anbieter oder Betreiber hat die Pflicht, diese Bewertung (Nicht-Vorliegen von Hochrisiko-KI) zu dokumentieren und die KI trotzdem zu registrieren, wie es Art. 6 Abs. 4 der KI-Verordnung vorsieht.

- KI mit begrenztem/limitiertem Risiko

Das sind unter anderem KI-Systeme mit allgemeinem Verwendungszweck, die Audio-, Video-, Bild- oder Textinhalte erzeugen können, oder auch Chatbots. Prominentes Beispiel ist ChatGPT. Hier gibt es Transparenzpflichten, wenn Sie als Betreiber mithilfe der KI Deepfakes erstellen (Art. 50 Abs. 4).

- KI mit geringem/minimalem Risiko

Dies sind alle KI-Systeme, die nicht in die anderen drei Kategorien fallen, also mit noch weniger Risiko behaftet sind, z. B. „intelligente“ Spam-Filter. Hier gibt es – außer der Pflicht zur Sicherstellung allgemeiner KI-Kompetenz nach Art. 4 – keine weiteren Plichten zu beachten.

KI-Kompetenz betrifft (fast) alle!

Wenn Sie wirklich sicher sind, dass Sie derzeit keine KI in Ihrem Maklerbüro einsetzen, dann können Sie erst mal an dieser Stelle aufhören zu lesen: Der AI Act betrifft Sie nicht. Aber es handelt sich immer um eine Momentaufnahme. Schon ein neues Programm, ein neues Update bzw. Upgrade kann dies ändern. Und dann ist zumindest für KI-Kompetenz zu sorgen.

Unter KI-Kompetenz versteht man nach Art. 4 bzw. dem Erwägungsgrund 20 der Verordnung das Wissen um den sachkundigen Einsatz von KI sowie das Bewusstsein über deren Risiken. Es bedeutet nicht, dass man nur noch IT-Profis beschäftigen darf oder allen Mitarbeitenden teure Fortbildungen anbieten muss. Eine Legaldefinition der „Kompetenz“ findet sich in Art. 3 S. 1 Nr. 56.

Im Ergebnis ist die Kompetenz individuell danach zu bestimmen, zu welchem Zweck KI eingesetzt wird, wie oft sie eingesetzt wird und welchen Schaden sie potenziell anrichten kann. Natürlich kommt es auch darauf an, welche Daten die KI verwendet (z. B. Kundendaten).

Was sollten Makler nun tun?

- Sorgen Sie für ein KI-Grundverständnis in Ihrer gesamten Belegschaft. Das kann Ihnen doppelt zugutekommen, denn Mitarbeitende haben dann auch ein Verständnis dafür, wo KI sie bei (wiederkehrenden) Aufgaben entlasten kann, also wo Prozesse optimiert werden können. Der BDVM bietet ein entsprechendes Basis-Webinar für seine Mitglieder an.

- Regeln Sie, welche Mitarbeiter(gruppen) welche KI-Systeme aufgrund von dienstlicher Notwendigkeit nutzen dürfen bzw. sollen und schränken Sie ggf. den Zugang für andere Mitarbeitende ein.

- Prüfen Sie, welcher Risikokategorie die KI-Systeme angehören, und stellen Sie fest, welche Pflichten Sie einhalten müssen.

Welche Folgen haben Verstöße gegen diese Pflichten?

Sanktionen sind grundsätzlich in Art. 99 der KI-VO beschrieben, beziehen sich aber nicht auf Verstöße gegen Art. 4 (KI-Kompetenz), sondern hauptsächlich gegen die Pflichten von Betreibern von sog. Hochrisiko-KI (siehe oben). Nach Art. 99 Abs. 1 AI Act (der am 02.08.2025 in Kraft tritt) sollen die Mitgliedsstaaten eigene Vorschriften für Sanktionen erlassen. Das ist in Deutschland noch nicht erfolgt.

Was auch noch aussteht, ist die Benennung der nationalen Aufsichtsbehörde. Dafür hat jeder Mitgliedsstaat ebenfalls bis zum 02.08.2025 Zeit. Mehr hierzu finden Sie in dem Kurzpapier der DIHK, abrufbar unter Aktuelles und Presse > Thema der Woche > Nationale KI-Aufsicht praxisgerecht gestalten bzw. auf der Website des Deutschen Bundestages unter bundestag.de > Dokumente > Textarchiv > dort 15.05.2024 eingeben > „Nationale Aufsicht bei Künstlicher Intelligenz komplex“.

Entsteht einem Kunden ein Schaden, der auf mangelnde Kompetenz des Maklers (bzw. der Mitarbeitenden) im Umgang mit der genutzten KI zurückzuführen ist, so können vertragliche oder deliktische Haftungsansprüche entstehen. Die Einhaltung und Dokumentation der KI-Kompetenzvermittlung nach Art. 4 kann entlastend wirken.

Diesen Beitrag lesen Sie auch in AssCompact 04/2025 und in unserem ePaper.

Lesen Sie außerdem: Orientierungshilfe zur KI-Verordnung

Paulina Pieloth

Paulina Pieloth - Anmelden, um Kommentare verfassen zu können