Dass es die Lebensversicherer in den letzten Jahren nicht gerade leicht hatten, das ist weithin bekannt. Hohe Inflationsraten, die Zinsachterbahn sowie wirtschaftliche und politische Unsicherheiten haben den Versicherern das Leben(-Geschäft) schwer gemacht. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV) war das vergangene Jahr jedoch eine „Wende zum Besseren“, wie der Branchenverband es in seinem Jahrespressegespräch im Februar betitelte. Auch in den derzeit laufenden Bilanzpressekonferenzen der Versicherer kann man vernehmen, dass das Leben-Geschäft sich bei vielen im vergangenen Jahr etwas erholt hat.

Geschäftslage und -erwartung leicht gestiegen

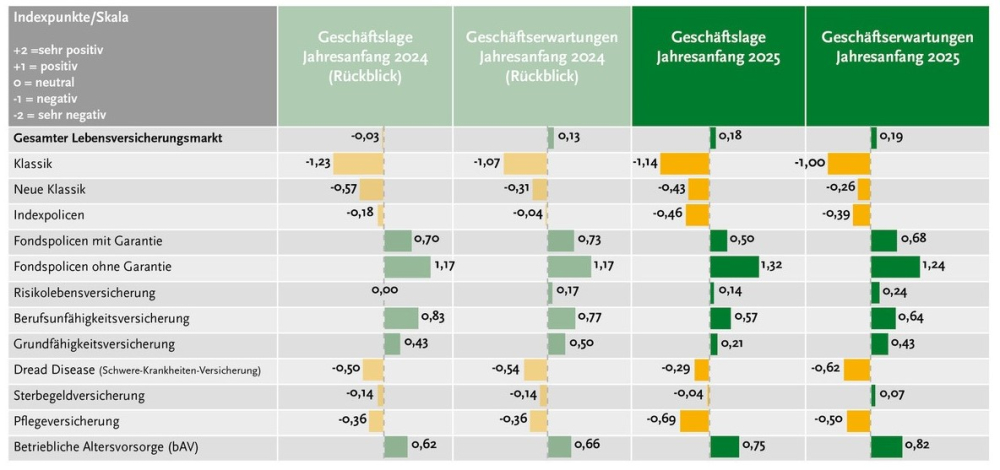

Wie also schätzen die Lebensversicherer ihre derzeitige Geschäftslage ein? Das hat die Assekurata Assekuranz Rating-Agentur abgefragt. Demnach hat sich die Stimmung unter den Versicherern etwas verbessert. In der aktuellen Umfrage schätzen die Versicherer ihre Geschäftslage mit einem Indexwert von 0,18 höher als im Vorjahr, als der Wert bei -0,03 lag. Auch gefragt nach den Geschäftserwartungen des laufenden Jahres geben sich die befragten Versicherer als positiver als im Vorjahr. Der Wert erholte sich leicht von 0,13 auf 0,19. Allerdings bewertete kein Teilnehmer seine Geschäftslage und -stimmung als „sehr positiv“. Die Einschätzungen lassen sich über Indexwerte miteinander vergleichen, so Assekurata. Diese ergeben sich aus den gemittelten Einzelantworten auf einer Skala, die von „sehr negativ“ bis „sehr positiv“ reicht.

Fondsprodukte weiter auf dem Vormarsch

Die einzelnen Produktsegmente schätzen die Versicherer dabei sehr unterschiedlich ein (siehe Grafik). Als Geschäftstreiber sehen die Versicherer insbesondere Fondspolicen als auch die betriebliche Altersvorsorge (bAV).

Am positivsten gestimmt sind die Versicherer, wenn es um Fondspolicen ohne Garantien geht. Hier liegt die Geschäftslage mit 1,32 weit im positiven Bereich und auch bei den Geschäftserwartungen liegt das Produkt mit 1,24 ganz vorn im Lebensversicherungsmarkt. Hybride Fondspolicen mit Garantien ordnen die Versicherer bei der Geschäftslage zwar etwas schwächer ein als im vergangenen Jahr, als der Wert bei 0,70 lag – aktuell liegt er bei 0,50 – aber er bewegt sich trotzdem noch durchaus im positiven Bereich.

Versicherer sehen bAV als Wachstumstreiber

Die betriebliche Altersvorsorge (bAV) erweist sich ebenfalls als potenzieller Wachstumsmotor. Hier liegt der Geschäftslage-Indexwert bei 0,75 und damit auf dem zweiten Platz, die Geschäftserwartungen liegen sogar bei 0,82.

Auch im Bereich der Biometrie liegen die Geschäftslage und -erwartungen durchaus noch im positiven Bereich, vor allem in der Berufsunfähigkeitsversicherung, doch auch, wenn jedoch in abgeschwächter Form, im Bereich der Grundfähigkeitsversicherung. Bei der Risikolebensversicherung klettern die Indexwerte für die Geschäftserwartungen ebenfalls weiter nach oben.

Klassische Produkte bleiben im negativen Bereich

Im Bereich konventionelle Policen liegen die Werte für die Geschäftslage und -erwartungen, genau wie im letzten Jahr, weiterhin im negativen Bereich. Das gilt sowohl für klassische Tarife, die im Vergleich am schlechtesten abschneiden, als auch für die Neue Klassik sowie Indexpolicen, und das, obwohl positive Börsenverläufe und höhere Garantien zu gestiegenen Renditegutschriften geführt haben.

Sterbegeldversicherungen schwanken mit einem leichten Positivtrend um den neutralen Bereich, so Assekurata, während Pflegeversicherungen und Dread-Disease-Policen eine untergeordnete Rolle im Lebensversicherungsmarkt spielen.

Klassische Modelle – mit Ausnahme der bAV – verlieren im Markt weiterhin an Bedeutung, so Assekurata. Dan können auch der gestiegene Höchstrechnungszins und höhere Überschussbeteiligungen nichts machen, resümieren die Experten.

Trend zu Fondspolicen bedeutet mehr Wettbewerb für Versicherer

Allerdings bedeutet der Trend in Richtung Fondspolicen auch, dass „kollektive Ausgleichsmechanismen über die Deckungsstöcke der Anbieter, wie sie Lebensversicherung traditionell prägen, sukzessive an Bedeutung verlieren“. Stattdessen finden sich Versicherer durch Fondsinvestitionen und direkte Kapitalmarktbeteiligung verstärkt im Wettbewerb mit Banken und Investmentanbietern. „Einfacher dürfte das Neugeschäft dadurch nicht werden“, kommentiert Assekurata.

Wie sich das Geschäft weiterentwickelt, bleibt zu sehen. Während die gesunkene Inflation und gestiegene Reallöhne sich positiv auswirken könnten, ist es wahrscheinlich, dass die Bevölkerung sich aufgrund der allgemeinen Wahrnehmung von sehr hohen Preisen weiterhin zurückhaltend verhalten wird, wenn es darum geht, in langfristige Altersvorsorgeprodukte zu investieren. (js)

- Anmelden, um Kommentare verfassen zu können