Ein Artikel von Dr. Florian Reuther, Direktor des Verbands der Privaten Krankenversicherung e.V.

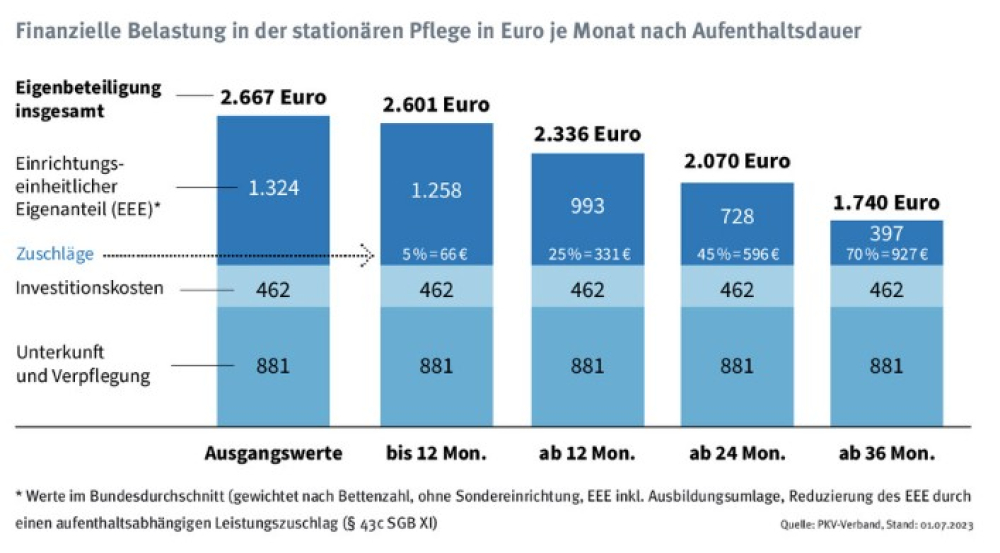

In wenigen Bereichen treten die Herausforderungen unserer alternden Gesellschaft schon heute so offen zutage wie in der Pflege. Rund fünf Millionen Menschen sind in Deutschland derzeit pflegebedürftig. Ihre Zahl wird bis 2030 auf etwa 5,7 Millionen anwachsen. Ähnlich rasant steigen auch die Pflegekosten. Weil die gesetzliche Pflegeversicherung nur einen Teil der Kosten trägt, müssen die Versicherten für die restlichen Kosten selbst aufkommen. Der durchschnittliche Eigenanteil für einen Platz in einer Pflegeeinrichtung liegt heute bei mehr als 2.600 Euro pro Monat.

Die hohe Kostendynamik führt regelmäßig zu Debatten über Leistungsausweitungen in der gesetzlichen Pflegeversicherung, die aber nicht finanziert sind. Eine wirklich nachhaltige Pflegereform ist jedoch nicht in Sicht. Dabei liegen mehrere gute Lösungsvorschläge auf dem Tisch. Die betriebliche Pflegeversicherung (bPV) setzt gleich an zwei Herausforderungen an. Sie ist ein effektives Instrument, um die Pflegeversorgung nachhaltig und generationengerecht abzusichern. Mit ihr können weitaus mehr Menschen gegen das finanzielle Pflegerisiko abgesichert werden, als dies mit individuellen Zusatzversicherungen allein möglich ist. Von der betrieblichen Pflegevorsorge profitieren aber auch die Arbeitgeber.

Betriebliche Pflegevorsorge bindet Fachkräfte

Etwa 4,8 Millionen Menschen pflegen heute ihre Angehörigen zu Hause. Davon sind 2,5 Millionen Menschen erwerbstätig. Sie müssen Pflege und Beruf gleichzeitig schultern. Das führt nicht selten dazu, dass sie ihre Arbeitszeit verkürzen oder sich ganz aus dem Berufsleben zurückziehen. Bei vielen pflegenden Angehörigen bringen die Belastungen zudem gesundheitliche Probleme.

Damit fehlen die pflegenden Arbeitnehmer einem Arbeitsmarkt, der schon heute unter Fachkräftemangel leidet. Mehr als jedes zweite Unternehmen in Deutschland kann offene Stellen nicht mehr besetzen. Und die Situation wird sich mit dem Renteneintritt der Generation der Babyboomer weiter verschärfen: Nach Vorausberechnungen des Bundeswirtschaftsministeriums wird die Bevölkerung im erwerbsfähigen Alter bereits in den kommenden zehn Jahren um 3,9 Millionen sinken.

Hohes Interesse bei Beschäftigten

Vor dem Hintergrund des Fachkräftemangels ist es wichtig, qualifizierte Mitarbeiter langfristig ans Unternehmen zu binden. Die bPV ist dafür ein gutes Instrument. Mit betrieblichen Pflegezusatzversicherungen lassen sich ganze Belegschaften für das Risiko eines Pflegefalls in der Familie absichern. Sie leisten finanzielle Unterstützung und bieten ein Care- und Case-Management an, das z. B. bei der Vereinbarkeit beruflicher Pflichten mit familiärer Verantwortung beraten kann.

Das kommt bei den Mitarbeitenden gut an: Nach einer Umfrage des Meinungsforschungsinstituts INSA empfänden 45% der Befragten dies als eine besonders wertvolle Zuwendung. Und 35% halten diese Form der Absicherung sogar für wichtiger als andere Zusatzleistungen wie Tickets für den Nahverkehr oder ein Diensthandy.

Vorreiter CareFlex Chemie

Ein Vorreiter für die bPV ist die Vereinbarung der Tarifparteien in der Chemieindustrie für die Pflegezusatzversicherung CareFlex Chemie, die am 01.07.2021 gestartet ist – und das mit großem Erfolg: CareFlex Chemie sichert ca. 460.000 Tarifbeschäftigte der Chemieindustrie ohne Gesundheitsprüfung ab. Viele Arbeitgeber haben zudem ihre außertariflich Beschäftigen einbezogen.

Die Versicherungsleistung beläuft sich im Pflegefall auf 1.000 Euro pro Monat bei stationärer Pflege und 300 Euro pro Monat bei ambulanter Pflege. Diese Absicherung wird komplett durch die Arbeitgeber finanziert. Die Mitarbeitenden haben zusätzlich die Möglichkeit, die Pflegevorsorge eigenfinanziert aufzustocken. Zudem können auch nahe Angehörige wie Ehepartner, Kinder oder Eltern abgesichert werden.

Betriebliche Lösungen unabhängig von Branchentarifvertrag

Unternehmen können ihrer Belegschaft auch unabhängig von einem Branchentarifvertrag eine betriebliche Pflegezusatzversicherung anbieten. Dies zeigt die Firma Henkel, die seit 2019 für ihre 9.000 Beschäftigten und Auszubildenden die Beiträge für eine zusätzliche Pflegevorsorge übernimmt.

Andere Arbeitgeber übernehmen im Rahmen der bPV Beiträge für die Absicherung ihrer Mitarbeitenden, die nahe Angehörige pflegen. Diese werden dadurch zweifach entlastet: Sie erhalten finanzielle Unterstützung in Form eines frei verfügbaren monatlichen Pflegebudgets und zugleich umfassenden Service in Form von Beratung und Betreuung.

Politik kann betriebliche Pflegevorsorge fördern

Bisher gibt es weder für die tarifvertraglich vereinbarten noch für die freiwilligen Beiträge des Arbeitgebers zur bPV eine eigenständige steuerliche Förderung. Um die Vorsorge für den Pflegefall breiter in der Gesellschaft zu verankern, sollten die Beiträge steuer- und sozialabgabenfrei gestellt werden. Obwohl die Pflegevorsorge ein wesentlicher Teil der Altersvorsorge ist, gibt es bislang keine Möglichkeit für Arbeitnehmer, Pflegezusatzversicherungen über eine Entgeltumwandlung sozialabgaben- und steuerfrei zu finanzieren – so wie das im Rahmen der betrieblichen Altersvorsorge möglich ist. Ein entsprechender Fördertatbestand der Entgeltumwandlung wäre ein sinnvoller Hebel, um Arbeitnehmern auch dann einen günstigen Zugang zur Pflegevorsorge zu ermöglichen, wenn es keine bPV für sie gibt.

Diesen Artikel lesen Sie auch in der AssCompact Sonderedition Betriebliche Versorgung 09/2023 und in unserem ePaper.

Bild: © Halfpoint – stock.adobe.com; Grafik: © PKV-Verband, Stand 01.07.2023

Dr. Florian Reuther

Dr. Florian Reuther - Anmelden, um Kommentare verfassen zu können