Das private Vorsorgegeschäft ist für unabhängige Versicherungsmaklerinnen und -makler sowie Mehrfachagentinnen und -agenten ein bedeutendes Geschäftsfeld. Nach Zahlen der aktuellen Studie „AssCompact AWARD – Private Vorsorge 2023“ entfallen etwas mehr als 17% des gesamten Geschäfts auf diese Sparte. Mehr Geschäft wird nach Aussagen der Befragten nur im privaten Schaden-/Unfallgeschäft mit einem Anteil in Höhe von rund 19% getätigt.

Fondspolicen ohne Garantien werden am häufigsten vermittelt

Wenn es um private Vorsorgelösungen geht, vermitteln Maklerinnen und Makler besonders häufig fondsgebundene Produkte ohne Garantien, so ein Ergebnis der aktuellen Studie „AssCompact AWARD – Private Vorsorge 2023“. Fondsgebundene Produkte ohne Garantien werden demnach von rund 70% der befragten unabhängigen Vermittlerinnen und Vermittler aktuell häufig oder sehr häufig vermittelt. Produkte mit Garantien sind zwar ebenfalls beliebt und werden von etwa 62% der Studienteilnehmerinnen und -teilnehmer häufig vermittelt – aber Garantien nagen bekanntermaßen an der Rendite. Und die Rendite sollte gerade in Zeiten einer höheren Inflation schon stimmen, stellt sie doch ein wichtiges Argument in der Vorsorgeberatung dar. In dieser ersten Aufarbeitung der Studie soll es nun ausschließlich um die beliebteste Produktkategorie in der privaten Altersvorsorge gehen: die fondsgebundenen Produkte ohne Garantien.

Zwei Maklerfavoriten gleichauf an der Spitzenposition

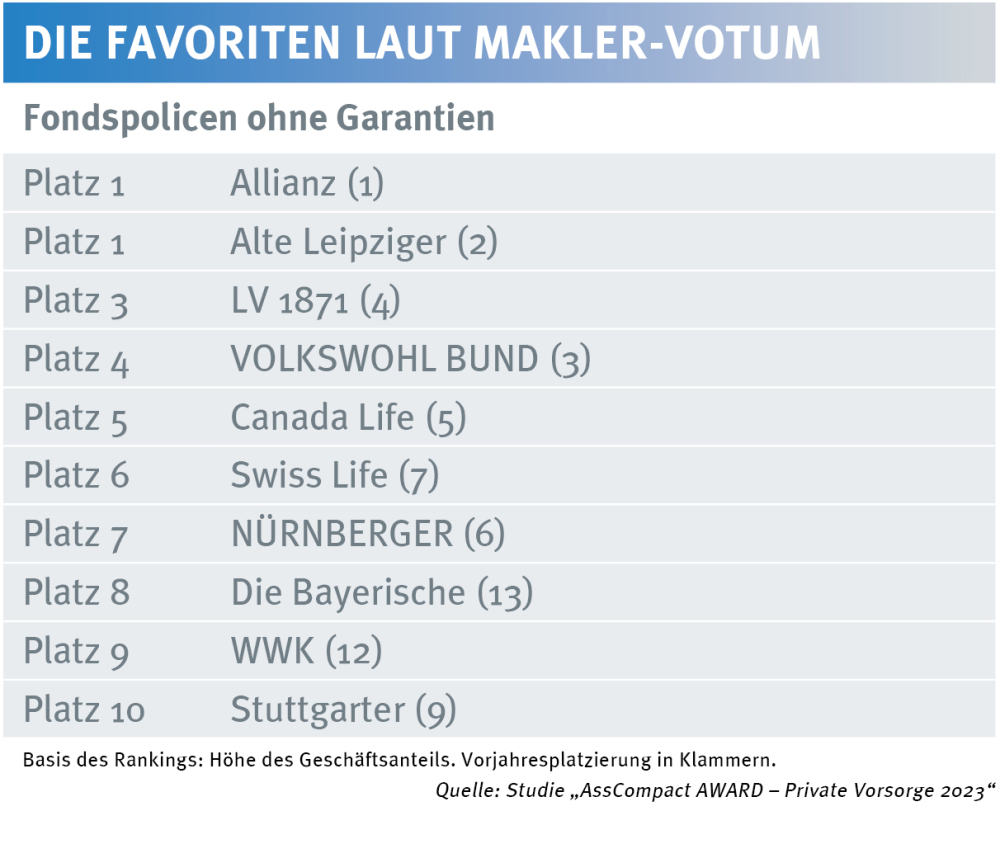

Zunächst soll es um die vermittelten Geschäftsanteile bei fondsgebundenen Produkten ohne Garantien gehen. Und hier tritt der sehr seltene Fall ein, dass gemessen am „share of wallet“ tatsächlich zwei Versicherer gleichauf die Spitzenposition einnehmen – und zwar Allianz und Alte Leipziger. Während Allianz ihren 1. Platz behauptete, rückte Alte Leipziger um einen Rang vor. Der 3. Rang geht an den Münchener Versicherer LV 1871, VOLKSWOHL BUND rangiert auf dem 4. Platz und damit einen Platz schlechter als im Vorjahr.

Auf Rang 5 unverändert liegt Canada Life. Die Bayerische wiederum kann sich ordentlich verbessern. Für den Münchener Versicherer geht es von Platz 13 im Vorjahr rauf auf Platz 8 im aktuellen Ranking. Und auch die WWK hat sich um drei Plätze von Rang 12 auf nun Platz 9 verbessern können.

Studie hat auch die Qualität der Anbieter im Blick

Doch ein hoher Geschäftsanteil steht nicht automatisch mit einem hohen Zufriedenheitswert in Zusammenhang. Daher erkundigt sich AssCompact stets auch nach den Qualitätsführern in der privaten Vorsorge. Dafür werden die Studienteilnehmerinnen und -teilnehmer gebeten, die Produktgeber anhand von 13 Leistungskriterien zu bewerten. In diesem Jahr wurden die Kriterien „Produktqualität“, „Preis-Leistungs-Verhältnis“ und die „Tarifflexibilität“ von den befragten Maklerinnen und Maklern sowie Mehrfachagentinnen und -agenten am höchsten gewichtet.

Helvetia und LV 1871 rangieren punktgleich auf Platz 1

Auch im Qualitätsranking liegen mit Helvetia und LV 1871 zwei Versicherer punktgleich auf dem 1. Platz. Während Helvetia bei den befragten Maklerinnen und Maklern insbesondere bei der Produktqualität überzeugen konnte, war das bei LV 1871 neben der Produktqualität auch bei der Finanzstärke/finanziellen Stabilität der Fall. Auf Platz 3 rangieren mit Baloise (bestes Leistungskriterium: Produktqualität), Canada Life (bestes Leistungskriterium: Produktqualität) und VOLKSWOHL BUND (bestes Leistungskriterium: Abwicklung im Neugeschäft) drei Versicherer. Bei Baloise aber hadern die Befragten stark mit der dezentralen Vertriebsunterstützung.

Canada Life erzielt höchste Weiterempfehlungsbereitschaft

Zuletzt stellt sich noch die Frage nach dem sogenannten Net-Promoter-Score (NPS). Er gibt an, wie hoch die Weiterempfehlungsbereitschaft der Befragten im Hinblick auf die einzelnen Anbieter ist. Mit 81,3% erzielt Canada Life die höchste Weiterempfehlungsbereitschaft im Ranking. Besonders positiv: kein Befragter würde einer befreundeten Kollegin oder einem befreundeten Kollegen von einer Zusammenarbeit mit diesem Versicherer abraten.

Auf dem 2. Platz folgt die Bayerische, die von knapp 79% der Befragten wohlwollend eingeschätzt wird. Und auch VOLKSWOHL BUND auf Platz 3 kann mit einem positiven Stimmungsbild glänzen. Rund 76% der Befragten, die sich über den Versicherer geäußert haben, hätten ihn auch einer befreundeten Kollegin oder einem befreundeten Kollegen weiterempfohlen.

Weitere Informationen

Welche Anbieter laut Makler-Votum in den Produktkategorien Fondspolicen mit Garantien und Indexpolicen überzeugen können, erfahren Sie in den kommenden Tagen auf asscompact.de. (as)

Über die Studie

Die Online-Befragung zur Studie „AssCompact AWARD – Private Vorsorge 2023“ wurde vom 01.08.2023 bis 16.08.2023 durchgeführt. Nach einer Qualitätsprüfung flossen die Stimmen von 336 Vermittlerinnen und Vermittlern aus der Finanz- und Versicherungsbranche in die Stichprobe ein, die ein sehr gutes Abbild der Assekuranz- und Finanzvermittlerinnen und -vermittler hinsichtlich der Alters- und Geschlechtsstruktur darstellt. Die Studie kann zum Einzelpreis von 2.500 Euro zzgl. MwSt. erworben werden. Sie können diese Studie hier kostenpflichtig bestellen.

Informationen zu allen weiteren AssCompact Studien sind unter asscompact-studien.de zu finden.

Bild: © Jo Panuwat D – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

Leserkommentare

Comments

Beratungsprotokolle die HAFTUNGSSICHER sind? Realrenditen?

Abgesehen von Digital, perfekter Analyse und aktuell bestem Angebot, ganz besonders über die seligmachende Honorarberatung, vor allem bei Beiträgen unter € 100,00, wie erklärt man Kunden, HAFTUNGSSICHER, das Produkt?

Angenommen Fonds des Marktführers erzielen, nicht garantiert 7%, nach TER+ FEES, vielleicht 5%, nach Versicherungsmantel-human berechnet 1%, ergibt 4%, nach Inflation -sehr moderat mit 2% berechnet, 2% Nettorendite. Gefördert über BAV, Riester, Versorgungswerke, berufsständische Gruppenverträge langfristig nochmal minus 3%, da verpuffen EU-Bestimmt sämtliche Förderungen. Langfristig ohne Chance vorzusorgen.

Was wird da von Kollegen verkauft und dem Kunden als hervorragende Altersversorgung erklärt?

BAV und CO. mal außer Acht gelassen, aber sicher maximal 2%, ergibt bei einem Vertrag über 300,00 monatlich bei 47 Jahren Laufzeit bei 2% € 280.903,63, bei 4% € 499.634,24, über unsere Jahrhundertinnovation-voll wirksam nur mit allen 7 Erfolgsfaktoren-nur für Vorstände, die den Bürgern adäquate Zukunftsvorsorge anbieten wollen 9% € 2.685.637,92.

Ein Beispiel für ein Kind mit 5 Jahren, monatlich bis zum 67. Geburtstag € 100,00 (Eltern, Tanten, Onkels, Großeltern, Kindergeld) erzielt aktuell maximal 2% € 147.368,11, bei 9% € 3.473.989,22!

Lebenslang geringe Fixkosten, bezahlbar für fast alle Bürger, sogar weltweit.

Staatliche Lösungen, Bürgerrenten etc. werden obsolet. Alles durch private Versicherer, Banken, etc. bestens abgedeckt.

Packen wir es an, zum WOHLE ALLER-JETZT

- Anmelden, um Kommentare verfassen zu können