Vor wenigen Tagen hat die Aufsichtsbehörde BaFin mit einer Studie zur Kostenstruktur beim Vertrieb von Fondspolicen für Aufsehen gesorgt (AssCompact berichtete.) In ihrer Analyse kommt die BaFin zu dem Ergebnis, dass Lebensversicherungen – sei als klassischer oder als fondsgebundener Vertrag – in vielen Fällen zu teuer für eine gute Rendite sind. Außerdem konstatieren die Autoren schwerwiegende Defizite bei den Rückvergütungen – den sogenannten Kickbacks –, die nicht nur an Versicherer, sondern auch direkt an Vermittler von Fondspolicen fließen können. Die Aufsicht sieht daher reichlich Verbesserungsbedarf im Produktfreigabeverfahren, aber auch beim Umgang mit potenziellen Interessenkonflikten im Vertrieb.

BdV stellt eigene Berechnungen an

Die BaFin-Studie war nun für den Bund der Versicherten e.V. (BdV) Basis für weitergehende Berechnungen. Anstelle der von der BaFin analysierten Effektivkosten sei es nämlich für den Verbraucher transparenter, denjenigen Anteil zu berechnen, der von den eingezahlten Beiträgen allein für die Kosten des Produkts von den Versicherern einbehalten wird, heißt es vom BdV. Mit einer eigenen Berechnung dieser Werte hat nun der BdV diese Datenlücke geschlossen.

Fondspolice: Knapp ein Drittel der Sparleistung geht für die Kosten drauf

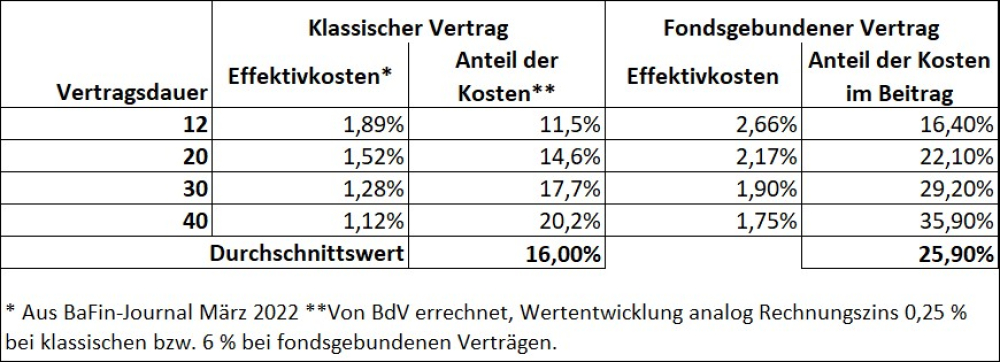

Beispielsweise gibt die BaFin in ihrer Analyse an, dass bei einem fondsgebundenen Vertrag, der 30 Jahre laufen soll, Effektivkosten von 1,9% anfallen. Das heißt, die Kosten führen dazu, dass die Rendite um 1,9% sinkt. Nun hat der BdV analysiert, bei welchem Kostenabzug sich genau diese Renditeminderung ergibt. Ergebnis: Erst bei einem Abzug von 29,2% auf jede Einzahlung ist dies der Fall. „Effektivkosten von 1,9% klingen nicht hoch und verbergen, dass tatsächlich knapp ein Drittel der Sparleistung unmittelbar von Kosten aufgefressen wird“, ordnet BdV-Vorstandssprecher Axel Kleinlein das Ergebnis ein. Für durchschnittliche Vertragskonstellationen, für die die BaFin die Effektivkosten veröffentlicht hat, legt der BdV nun ergänzend diejenigen Werte vor, die dem Anteil an den Einzahlungen zur Deckung der Kosten entsprechen (siehe nebenstehende Grafik).

Klassische Lebensversicherung mit geringerer Kostenbelastung

Bei einem klassischen Versicherungsvertrag, der auch Garantien umfasst, liegen die tatsächlichen Kosten nach BdV-Angaben im Durchschnitt bei 16% des Beitrags. Bei fondsgebundenen Verträgen jedoch bei knapp 26%, obgleich hier die Versicherten das volle Anlagerisiko tragen müssen. Obwohl die Sparer also weniger Garantien bekommen und mehr Risiko tragen müssen, sind die Kosten besonders hoch, urteilt der BdV. „Es widerspricht dem Versicherungsprinzip, wenn die Lebensversicherer bei den für die Versicherten riskantesten Angeboten die höchsten Kosten ansetzen“, erklärt Kleinlein. Das jetzige System bevorzuge ausgerechnet die Versicherer, denn: „Die Unternehmen belohnen sich mit hohen Kosten dafür, dass sie noch weniger Leistung in Form von Garantien liefern. Das ist absurd“, legt der BdV-Vorstandssprecher mit seiner Kritik an der Kostenstruktur bei Lebensversicherungsverträgen abschließend kräftig nach. (as)

Bild: © Thomas Reimer – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können